Зачем нужен раздельный учёт по госконтрактам — общая логика

Раздельный учёт — это обособленное ведение доходов и расходов по каждому госконтракту, чтобы в любой момент можно было показать, сколько средств получено и на что фактически потрачено именно по этому контракту. Логика проста: целевые средства нельзя «смешивать в общий котёл», их движение должно быть прослеживаемым. Без раздельного учёта невозможно подтвердить целевое расходование, обосновать возмещение собственных расходов и пройти проверки.

Кто требует раздельного учёта, зависит от типа контракта. По 44-ФЗ требование, как правило, привязано к казначейскому сопровождению: целевые средства на казначейском счёте по определению расходуются обособленно и подтверждаются документами. По 275-ФЗ раздельный учёт — самостоятельное требование закона о гособоронзаказе, не зависящее от того, есть казначейское сопровождение или нет.

Нарушением считается невозможность разделить расходы по контрактам: если затраты «размазаны» по общей деятельности без привязки к конкретному контракту, контролёр квалифицирует это как отсутствие раздельного учёта со всеми последствиями. Детальный разбор методики для ГОЗ — в материале про раздельный учёт ГОЗ — детальный гид, а коды, по которым разносят затраты при казначейском сопровождении, — в материале про коды 9XXX для разнесения затрат.

Раздельный учёт по 44-ФЗ — базовые требования и нормативка

Для контрактов по Закону № 44-ФЗ требование вести обособленный учёт средств возникает прежде всего в связи с казначейским сопровождением. Базовые акты — правила казначейского сопровождения (ПП № 2024) и приказ Минфина № 210н, который устанавливает порядок ведения раздельного учёта по средствам, получаемым при казначейском сопровождении.

Что требуется по 44-ФЗ (с КС)

- обособление средств по каждому контракту — отдельный аналитический учёт, привязанный к контракту и его идентификатору (ИГК)↗;

- разнесение прямых затрат на контракт — материалы, работы, услуги, прямо относящиеся к исполнению;

- распределение косвенных (накладных) расходов по обоснованной базе — но без той строгости, что предъявляется к ГОЗ;

- подтверждение каждого расхода документом-основанием.

Контроль идёт со стороны УФК — при санкционировании каждой операции проверяется целевой характер и обоснованность, — а также со стороны контролирующих органов при проверках. Полный режим сопровождения по 44-ФЗ разобран в материале про КС по 44-ФЗ — полный гид, а отраслевые особенности обособленного учёта — в материале про раздельный учёт в строительных контрактах. Главное отличие от ГОЗ — относительная простота: нет требования плановой и фактической калькуляции цены, а распределение косвенных ведётся по обоснованной, но не жёстко регламентированной методике.

Раздельный учёт по 275-ФЗ — особые требования ГОЗ

По гособоронзаказу раздельный учёт — самостоятельное и обязательное требование. Его основа — статья 8 Закона № 275-ФЗ и Правила ведения организациями, выполняющими государственный оборонный заказ, раздельного учёта результатов финансово-хозяйственной деятельности (ПП № 47 от 19.01.1998). К этому добавляются особые требования к составу затрат (Приказ Минпромторга № 334 от 08.02.2019) и правила ценообразования ГОЗ (ПП № 1465 от 02.12.2017) под контролем ФАС.

Что требуется по 275-ФЗ

- полноценная система регистров раздельного учёта по каждому контракту (государственному контракту и контрактам кооперации);

- строгое распределение косвенных (накладных) расходов по правилам, а не по произвольной базе;

- плановая и фактическая калькуляция себестоимости — обоснование цены и её последующее подтверждение;

- учёт по утверждённому составу затрат — отдельные виды расходов в себестоимость ГОЗ не включаются.

Контроль по ГОЗ шире: ФАС (ценообразование и обоснованность затрат), государственный заказчик, военные представительства, а при казначейском сопровождении — ещё и УФК. Детально режим разобран в материалах про КС по 275-ФЗ — полный гид и про раздельный учёт у предприятий ОПК. Ключевое: к контракту ГОЗ нельзя применять упрощённый подход 44-ФЗ — состав затрат и распределение накладных регламентированы, и отклонение от правил ФАС трактует как необоснованное завышение или занижение себестоимости.

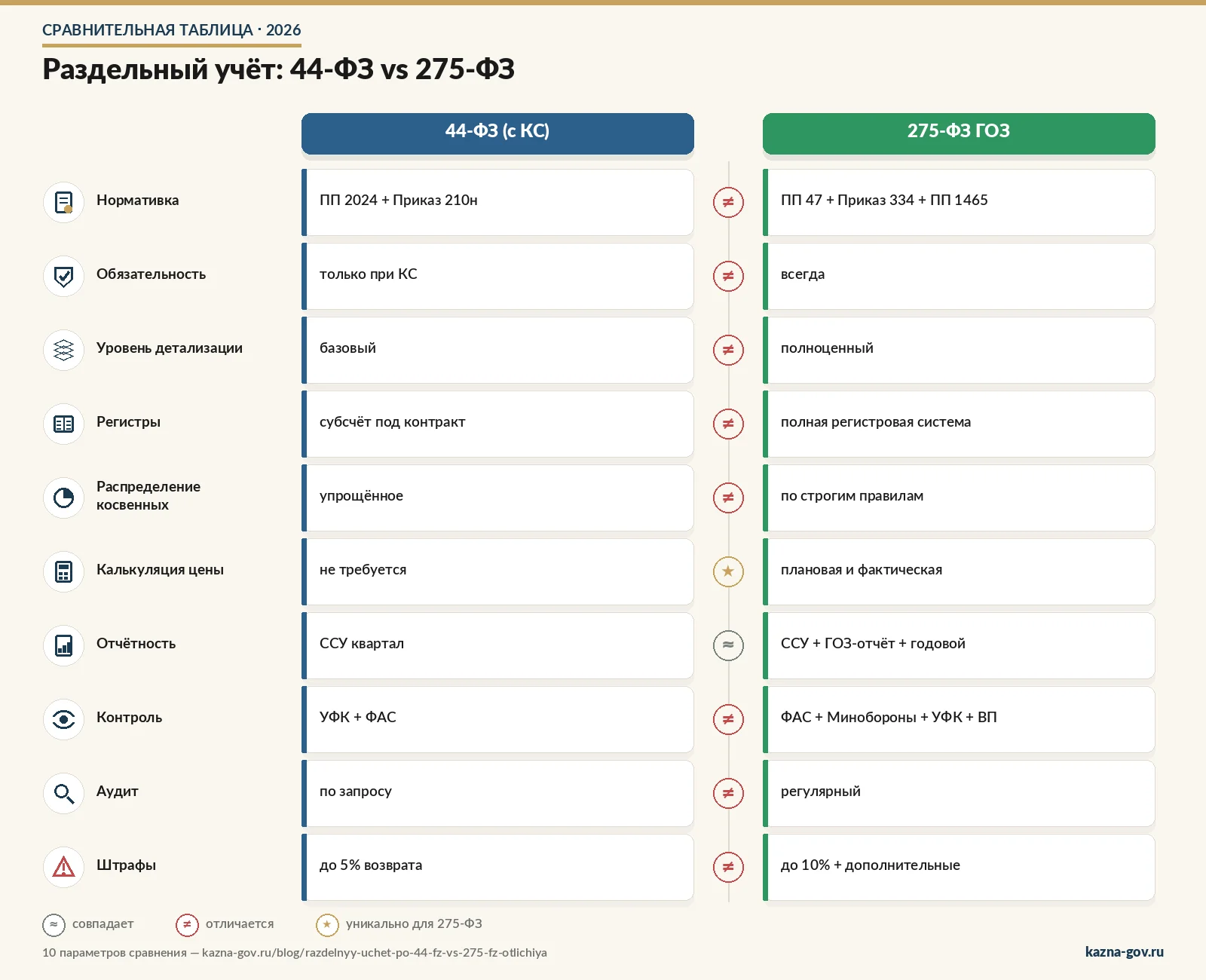

Сравнительная таблица: 10 параметров 44-ФЗ vs 275-ФЗ

Ниже — сводное сравнение по десяти ключевым параметрам.

Таблица: 10 параметров сравнения

| Параметр | 44-ФЗ (с КС) | 275-ФЗ ГОЗ |

|---|---|---|

| Нормативная основа | ПП № 2024, Приказ Минфина № 210н | 275-ФЗ ст. 8, ПП № 47, Приказ Минпромторга № 334, ПП № 1465 |

| Обязательность | в связке с казначейским сопровождением | всегда, по закону о ГОЗ |

| Уровень детализации | базовый | полноценный |

| Регистры | обособленный аналитический учёт по контракту | полная система регистров раздельного учёта |

| Распределение косвенных | по обоснованной базе | по строгим правилам (Минпромторг № 334) |

| Калькуляция цены | не требуется | плановая и фактическая |

| Состав затрат | общий по правилам бухучёта | по утверждённому составу затрат ГОЗ |

| Контролирующие органы | УФК, контрольные органы | ФАС, заказчик, военные представительства, УФК |

| Аудит / проверки | по основаниям | системный контроль ценообразования |

| Последствия нарушений | возврат средств, претензии | претензии по ценообразованию, риски по ГОЗ |

Главный вывод из таблицы: 275-ФЗ строже по каждому параметру. Если 44-ФЗ требует «показать, что средства потрачены целевым образом», то 275-ФЗ требует «обосновать каждую составляющую себестоимости по утверждённым правилам». Это два разных уровня требований, и относиться к ним нужно по-разному.

Параллельные контракты обоих типов — как настроить учёт

Самая сложная ситуация — когда у подрядчика одновременно идут, например, строительный контракт по 44-ФЗ и контракт ГОЗ по 275-ФЗ. Тогда в учётной системе нужно держать две независимые методики.

Что нужно настроить — 5 шагов

- Две независимые подсистемыОтдельный контур учёта под каждый тип контракта, без общих «котлов».

- Отдельные регистры распределения косвенныхДля ГОЗ по правилам Минпромторга, для 44-ФЗ по обоснованной базе; нельзя применять одну методику к обоим.

- Отдельная плановая калькуляция по 275-ФЗЕё нет в 44-ФЗ, и забывать о ней при ведении ГОЗ нельзя.

- Разделение ролей в бухгалтерииЛибо отдельные специалисты, либо один специалист, но с двумя чётко разными процессами и регламентами.

- Перекрёстная сверкаРегулярная проверка, что средства и затраты одного контракта не «перетекли» в другой через общую проводку.

Отчётность тоже различается: по контрактам с казначейским сопровождением подаются сведения об операциях с целевыми средствами — порядок в материале про ССУ — отчёт по раздельному учёту, а по ИТ-контрактам со своей спецификой приёмки — в материале про раздельный учёт в ИТ-контрактах. Главный риск параллельного ведения — смешение: одна неаккуратная проводка, относящая общий расход сразу на оба контракта без корректного распределения, создаёт нарушение по обоим.

Практический совет: если в компании появляется первый контракт ГОЗ при уже работающих контрактах 44-ФЗ, методику для ГОЗ настраивают как отдельный, более строгий контур, а не как «надстройку» над существующим учётом. Попытка адаптировать действующую 44-ФЗ-схему под требования 275-ФЗ обычно приводит к полумерам, которые не проходят проверку ФАС. Дешевле и надёжнее с самого начала построить для ГОЗ собственную методику по правилам, а общие правила сверки выстроить так, чтобы два контура жили рядом, но не пересекались на уровне проводок.

Типовые ошибки и услуги настройки под ключ

По нашей практике, ошибки при параллельном ведении повторяются.

- Упрощённое распределение косвенных на контракт ГОЗ — применение «44-ФЗ-методики» к 275-ФЗ. ФАС трактует это как необоснованную себестоимость.

- Отсутствие плановой калькуляции по 275-ФЗ — при проверке нет базы для сверки плановых и фактических затрат.

- Смешение средств между контрактами — общий расход разнесён одной проводкой без корректного распределения по контрактам.

- Включение запрещённых расходов в себестоимость ГОЗ — например, отдельных видов расходов, не предусмотренных утверждённым составом затрат.

- Единая методика отчётности для разных контрактов — отчётность по контракту ГОЗ и по 44-ФЗ построена по одному шаблону без учёта различий требований.

Все пять ошибок объединяет одно: попытка вести два разных режима как один. Правильный путь — изначально настроить две методики.