Когда казначейское сопровождение по 275-ФЗ обязательно

В отличие от 44-ФЗ, где казначейское сопровождение включается при пороге 3 млн или 100 млн ₽, по 275-ФЗ привязка идёт не к сумме, а к источнику финансирования и характеру контракта.

Гособоронзаказ по своей природе — это всегда бюджетные средства Минобороны, Росгвардии, ФСБ, СВР, ФСИН, ФСО, МЧС или другого государственного заказчика. Поэтому сопровождение (банковское или казначейское) применяется к каждому контракту ГОЗ, включая контракты кооперации второго, третьего и далее уровня.

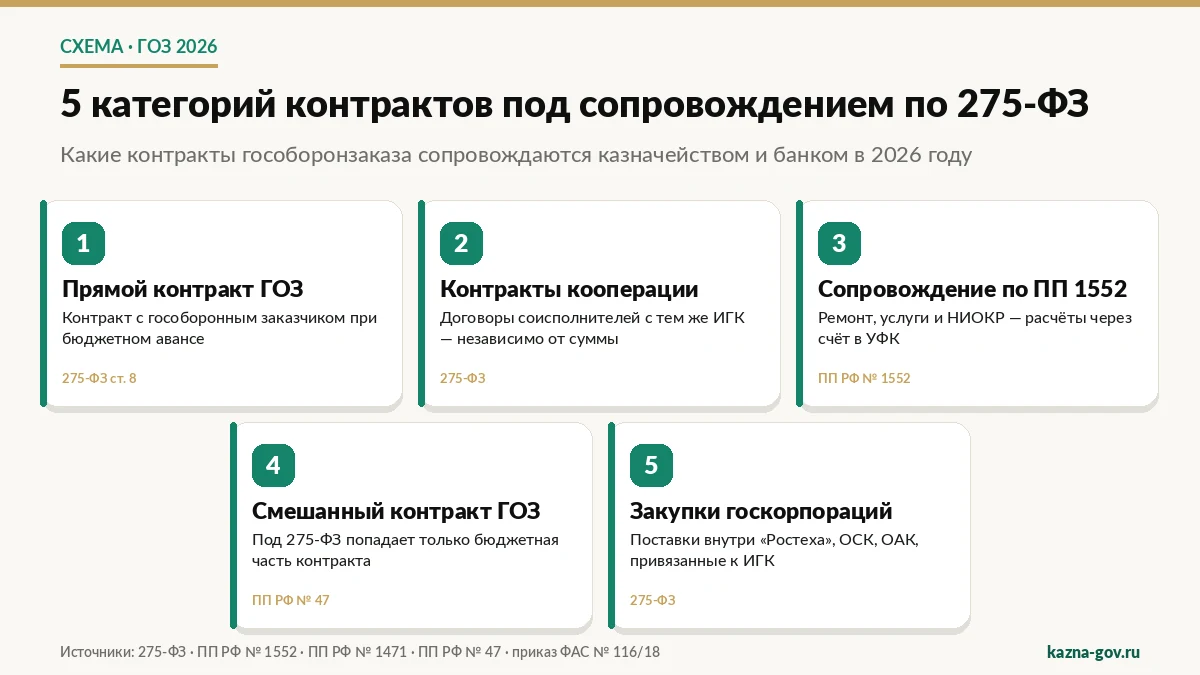

Категория 1 · Контракты с государственным заказчиком ГОЗ

Прямой контракт с Минобороны, Росгвардией, ФСБ, ФСО, СВР, МЧС, ФСИН на поставку, ремонт, сервисное обслуживание, НИОКР, услуги связанные с обороной и безопасностью. Сопровождение обязательно для каждого такого контракта, если есть авансирование из бюджета.

Пример: контракт с Минобороны на ремонт автомобильной техники на 12 млн ₽ с авансом 30%. Попадает под казначейское/банковское сопровождение полностью.

Категория 2 · Контракты кооперации (соисполнители)

Если головной исполнитель ГОЗ заключает с вашей организацией договор поставки материалов, комплектующих, услуг для исполнения государственного контракта — этот договор тоже под режимом ГОЗ. В нём указывается тот же ИГК, и расчёты идут через отдельный счёт.

Пример: головной исполнитель собирает изделие для МО, заказывает у вас металлопрокат на 2,4 млн ₽. Договор привязан к ИГК головного контракта — попадает под 275-ФЗ независимо от суммы.

Категория 3 · Контракты по ПП РФ № 1552 (казначейское сопровождение ГОЗ)

С 2021 года часть контрактов гособоронзаказа переводится с банковского сопровождения на казначейское. Это касается прежде всего ремонтных работ, услуг, НИОКР, не относящихся к серийному производству ВВТ. В контракте прямо указывается: «расчёты осуществляются с использованием казначейского счёта в УФК».

Категория 4 · Контракты с долей государственного финансирования

Если контракт двусоставный (часть из бюджета — часть из собственных средств заказчика), под 275-ФЗ попадает только бюджетная часть. На неё ведётся раздельный учёт, и она проходит через отдельный счёт.

Категория 5 · Закупки внутри ГК «Ростех», «Роскосмос», ОСК, ОАК

Закупки внутри государственных корпораций оборонного блока, если они связаны с исполнением ГОЗ, попадают под 275-ФЗ. Это включает внутренние поставки между дочерними обществами одного холдинга, если контракт привязан к ИГК.

ИГК и отдельный счёт — что это и как открыть

Два ключевых элемента системы 275-ФЗ, без которых ни один платёж пройти не может.

ИГК — идентификатор государственного контракта

ИГК — 25-значный буквенно-цифровой код, который государственный заказчик присваивает контракту при регистрации в системе ГИИС ОПК (Государственная информационная система оборонно-промышленного комплекса). ИГК однозначно идентифицирует контракт во всей цепочке кооперации.

Структура ИГК закреплена приказом Минобороны и включает: код государственного заказчика, год заключения, серийный номер.

Что важно про ИГК:

- ИГК указывается в шапке контракта или в приложении к нему

- ИГК обязателен в каждом договоре кооперации — от головного исполнителя до соисполнителя N-го уровня

- ИГК указывается в каждом платёжном поручении, акте, накладной, счёте-фактуре по этому контракту

- ИГК прописывается в назначении платежа: «Оплата по договору №… от …, ИГК ХХ…ХХ»

- Без ИГК банк отдельный счёт не откроет и платёж не проведёт

Отдельный счёт (ОБС) — где открывать

Под каждый ИГК открывается отдельный банковский счёт (ОБС) либо казначейский счёт. Выбор определяется условиями контракта:

- ОБС в уполномоченном банке ГОЗ — классическая схема 275-ФЗ. Уполномоченные банки: Промсвязьбанк (основной), ВТБ, Сбербанк, Газпромбанк, Россельхозбанк, Новикомбанк, Совкомбанк, РНКБ. Полный перечень утверждает Правительство.

- Казначейский счёт в УФК — если контракт переведён на казначейское сопровождение по ПП РФ № 1552. Используется код счёта 71 и режим работы через ГИИС «Электронный бюджет».

Сроки открытия ОБС в уполномоченном банке: 2-3 рабочих дня под ключ, если документы оформлены без ошибок. Самостоятельно — 5-15 рабочих дней с учётом отказов и доработок.

Что нужно для открытия ОБС

Стандартный пакет:

- Заявление об открытии отдельного счёта (форма банка)

- Копия контракта с ИГК (или выписка о присвоении ИГК — для соисполнителя)

- Учредительные документы: Устав, ОГРН, ИНН, выписка из ЕГРЮЛ (не старше 30 дней)

- Решение / приказ о назначении руководителя и главного бухгалтера

- Карточка с образцами подписей и печатью

- Сведения о бенефициарных владельцах (анкета банка по 115-ФЗ)

- Лицензия (если требуется для предмета контракта)

- Анкета по идентификации (форма Росфинмониторинга)

Стоимость нашего сопровождения открытия счёта — от 39 000 ₽ разово: пакет, подача, доведение до открытия, проведение первого платежа.

Авансирование по ГОЗ — до 80% от цены контракта

Размер аванса по ГОЗ — главное операционное отличие от 44-ФЗ. Если в общих госзакупках авансы 30-50% — это уже много, то в ГОЗ авансирование по контракту может достигать 80% (а для отдельных направлений — и выше).

Какой максимальный аванс разрешён

ПП РФ № 1471 от 02.09.2022: по контрактам гособоронзаказа, заключённым с единственным поставщиком и серийным поставкам, размер аванса может составлять до 80% от цены контракта при технически и экономически обоснованной потребности.

Для отдельных категорий (НИОКР, длительный производственный цикл) — авансирование может быть поэтапным: например, 50% при заключении + 30% при достижении определённого этапа.

Когда аванс по ГОЗ снижается

- Если у головного исполнителя есть нарушения ГОЗ за последние 12 месяцев — аванс могут ограничить 30-50%

- Если контракт заключён по конкурентной процедуре, а не с единственным поставщиком — стандарт 30%

- Если предмет контракта — поставка готовой продукции с коротким циклом производства — аванс может быть символическим

Как использовать средства аванса

Средства аванса поступают только на отдельный счёт под ИГК и могут быть списаны строго по 23 целевым основаниям (ст. 8.3 275-ФЗ):

- Оплата материалов, комплектующих, услуг по этому же ИГК

- Оплата собственным сотрудникам — зарплата по трудовым договорам

- Налоги, страховые взносы, государственные пошлины

- Расчёты с кооперацией — но только если контрагент тоже работает в режиме ГОЗ по этому ИГК

- Возврат остатков аванса в бюджет при необходимости

- Перечисление прибыли — но только после полного исполнения контракта и приёмки

Категорически запрещено: направлять средства аванса на дивиденды, погашение кредитов вне ГОЗ, расчёты по другим контрактам (даже своим, не ГОЗ), займы, инвестиции, перевод между ИГК.

Нормы прибыли по ГОЗ — формула 1+20+25

В отличие от обычных коммерческих контрактов, по 275-ФЗ прибыль исполнителя ограничена нормативно. Источник — приказ ФАС России № 116/18 от 17.02.2022.

Базовая формула

Допустимая прибыль рассчитывается по трёхкомпонентной формуле:

| Компонент | База | Ставка |

|---|---|---|

| 1% к привнесённым затратам | Стоимость материалов, комплектующих, услуг сторонних организаций | не более 1% |

| 20% к собственным затратам | Зарплата собственных работников + начисления, амортизация, накладные расходы | не более 20% |

| 25% — верхний лимит | От суммы собственных затрат | совокупная прибыль ≤ 25% |

Простыми словами: на закупках и комплектующих заработать нельзя почти ничего (1%). Зарабатывают на собственной добавленной стоимости — труде, оборудовании, технологии. Максимум прибыли — четверть от собственных затрат.

Пример расчёта

Контракт на 100 млн ₽. Структура себестоимости: материалы и комплектация — 60 млн (привнесённые), собственные затраты (труд + амортизация + накладные) — 30 млн.

Допустимая прибыль: 60 × 1% + 30 × 20% = 0,6 + 6 = 6,6 млн ₽. Проверка верхнего лимита: 30 × 25% = 7,5 млн. Берём минимальное → 6,6 млн ₽.

Цена контракта складывается: 60 + 30 + 6,6 = 96,6 млн ₽ + НДС 20% (если применяется) = ~115,9 млн с НДС.

Что происходит при превышении нормы

Превышение норм прибыли — основание для:

- Возврата сверхнормативной прибыли в бюджет

- Корректировки цены контракта в сторону снижения

- Внеплановой проверки ФАС / военного представительства

- Включения в реестр недобросовестных исполнителей ГОЗ

Раздельный учёт и форма Прим-1

Главный учётный принцип 275-ФЗ — раздельный учёт результатов финансово-хозяйственной деятельности по каждому ИГК. Это означает: затраты, выручка, прибыль по каждому контракту ГОЗ ведутся отдельно от прочей деятельности компании и друг от друга.

Что входит в раздельный учёт

- Прямые материальные затраты — материалы, комплектующие, услуги сторонних организаций по этому ИГК

- Прямой ФОТ — зарплата сотрудников, занятых исполнением этого контракта (по табелям и нарядам)

- Начисления на ФОТ — страховые взносы, НДФЛ

- Накладные расходы — распределяются между контрактами по утверждённой базе (например, пропорционально прямому ФОТ)

- Общепроизводственные и общехозяйственные расходы — распределяются методически

- Прибыль — формируется как остаток после всех затрат

Какие нормативные акты регулируют

Раздельный учёт ведётся по правилам, утверждённым отраслевыми приказами:

- Приказ Минобороны — для контрактов на поставку и ремонт вооружения, военной техники, военного имущества

- Приказ Минпромторга — для гражданской продукции, поставляемой в рамках ГОЗ

- ПП РФ № 47 — общие правила и форма Прим-1

Форма Прим-1 — главный отчётный документ

Прим-1 — отчёт об исполнении государственного контракта по форме, утверждённой ПП РФ № 47 от 19.01.1998 (с действующей редакцией). Содержит фактические затраты по статьям калькуляции в разрезе ИГК.

Структура Прим-1:

- Шапка: ИГК, наименование контракта, заказчик, исполнитель, отчётный период

- Раздел 1: Материальные затраты с расшифровкой по поставщикам

- Раздел 2: Затраты на оплату труда с расшифровкой по подразделениям

- Раздел 3: Отчисления на социальные нужды

- Раздел 4: Амортизация основных средств и нематериальных активов

- Раздел 5: Прочие прямые затраты

- Раздел 6: Накладные расходы (методика распределения)

- Раздел 7: Прибыль (с расчётом по формуле 1+20+25)

- Итоговая цена

Кому и когда сдаётся Прим-1

- Военному представителю (ВП МО) — ежеквартально и по завершении контракта (для контрактов с МО)

- Государственному заказчику — в составе пакета приёмки

- В ФАС — по запросу при проверке цен

- В Минпромторг — для контрактов на гражданскую продукцию в ГОЗ

Без подписи ВП МО приёмка работ и окончательный расчёт по контракту невозможны. Военный представитель проверяет соответствие фактических затрат калькуляции, корректность отнесения, обоснованность накладных и норм.

Штрафы, административка и уголовная ответственность

По 275-ФЗ ответственность многоуровневая: гражданско-правовая (от заказчика), административная (КоАП), уголовная (УК РФ). Это главное операционное отличие от 44-ФЗ — там только административка.

Кейс: ГОЗ на 240 млн ₽ — серийная поставка с авансом 80%

Прямой контракт с одним из госзаказчиков. Головной исполнитель — производственное предприятие (штат 180 человек, выручка 1,2 млрд ₽/год). Серийная поставка комплектующих. Контракт на 240 000 000 ₽ с авансом 80% единым траншем.

Что было сделано

- День 1-2. Подача документов в Промсвязьбанк, открытие ОБС под ИГК.

- День 3-7. Согласование калькуляции цены с ВП МО, утверждение формулы 1+20+25 (привнесённые — 168 млн, собственные — 60 млн, прибыль — 12 млн).

- День 8-10. Поступление аванса 192 млн ₽ на отдельный счёт.

- Первый месяц. Расчёты с 14 поставщиками по этому же ИГК (металл, литьё, электроника) на 78 млн ₽, выплата зарплаты 320 сотрудникам через ОБС, налоги 18 млн ₽, аренда производственных площадей по доле — 2,4 млн ₽. Все списания прошли первой попыткой без замечаний банка.

- Кварталы 1-3. Ежеквартальная Прим-1 с подписью ВП МО, текущая сверка с заказчиком, ответы на 7 запросов ФАС по структуре прибыли — все запросы закрыты.

- Финал. Приёмка с ВП МО за 5 рабочих дней, окончательный расчёт 48 млн ₽, перевод прибыли 12 млн ₽ на основной счёт, закрытие ОБС.

Сравнение 275-ФЗ (ГОЗ) с 44-ФЗ

Часто путают 275-ФЗ и 44-ФЗ. Основные отличия в таблице.

| Параметр | 275-ФЗ ГОЗ | 44-ФЗ |

|---|---|---|

| Применение | Гособоронзаказ | Госзакупки общего назначения |

| Когда обязательно КС | Любой контракт с бюджетным авансом | От 3 млн с авансом > 50% или от 100 млн |

| Где открывать счёт | Уполномоченный банк (ПСБ, ВТБ, СБ) или УФК | УФК (счёт 71) |

| Идентификатор | ИГК — 25 знаков | Реестровый номер контракта |

| Раздельный учёт | Обязателен по каждому ИГК | Только при бюджетных субсидиях |

| Аванс | До 80% (ПП РФ № 1471) | До 30-50% по общему правилу |

| Нормы прибыли | 1+20+25 (ФАС № 116/18) | Без ограничений |

| Отчёт по затратам | Прим-1 ежеквартально | Расшифровка КНРЦС в ГИИС ЭБ |

| Военный представитель | Обязателен для контрактов с МО | Нет |

| Гриф контракта | Часть контрактов — «секретно» | Открытый |

| Ответственность | Административная + уголовная (ст. 285.1, 285.4 УК) | Только административная |

| Максимальный штраф | 1 млн ₽ + до 10 лет лишения свободы | До 30% от незаконного оборота |

Стоимость сопровождения ГОЗ

Полный прайс по нашим услугам — на странице услуг:

- Резерв счёта на тендер ГОЗ — от 25 000 ₽ разово

- Открытие отдельного счёта под ИГК — от 39 000 ₽ разово

- Сопровождение постоплатного контракта ГОЗ — от 69 000 ₽/мес

- Сопровождение с авансом 80% и калькуляцией — от 89 000 ₽/мес

- Подготовка Прим-1 за квартал — от 25 000 ₽

- Сопровождение приёмки с ВП МО — от 45 000 ₽ за акт

Экономия в месяц: от 220 000 ₽ относительно штатного казначея с компетенцией ГОЗ + узкая экспертиза по нормам прибыли, раздельному учёту, защите интересов перед ВП МО. Если вы работаете и по общим госзакупкам — см. полный гид по казначейскому сопровождению 44-ФЗ.