Что такое казначейское сопровождение для ОПК и кто обязан работать через УФК

Казначейское и банковское сопровождение для ОПК — это режим контроля целевых средств гособоронзаказа. Деньги по контракту ГОЗ не попадают на обычный расчётный счёт предприятия: они идут через отдельный счёт в опорном банке или казначейский счёт в УФК, и каждое списание проверяется на целевой характер. Цель — гарантировать, что бюджетные средства на оборону расходуются строго по контракту.

Кто обязан работать через сопровождение

Под режим попадает предприятие, исполняющее контракт гособоронзаказа с бюджетным финансированием: прямой контракт с государственным заказчиком (Минобороны, Росатом, Роскосмос, ФСБ, Росгвардия и др.), а также соисполнители в цепочке кооперации. Гособоронзаказ по своей природе финансируется из бюджета, поэтому сопровождение применяется к каждому контракту ГОЗ с авансированием — независимо от суммы. Базовый разбор оснований — в материале про 275-ФЗ о гособоронзаказе — полный гид.

Таблица: тип контракта ОПК и канал расчётов

| Тип контракта | Норматив | Уполномоченный банк / орган |

|---|---|---|

| Прямой контракт ГОЗ с госзаказчиком | 275-ФЗ, ст. 8 | Отдельный счёт в ПСБ или казначейский в УФК |

| Кооперация ГОЗ (соисполнитель) | 275-ФЗ | ПСБ под тем же ИГК или УФК |

| ГОЗ на казначейском сопровождении | 275-ФЗ + ПП РФ № 1552 | Лицевой счёт в УФК |

| Контракт с долей бюджетного финансирования | 275-ФЗ | Раздельный учёт; бюджетная часть — ПСБ или УФК |

| НИОКР по гособоронзаказу | 275-ФЗ | ПСБ или УФК по условиям контракта |

Банковское или казначейское сопровождение

Для ГОЗ существуют два режима. Банковское сопровождение — через отдельный банковский счёт (ОБС) в опорном банке ПСБ. Казначейское сопровождение — через лицевой счёт в УФК по правилам ПП РФ № 1552 (касается прежде всего ремонтных работ, услуг, НИОКР). Что такое казначейский счёт и как он работает, разобрано в материале про казначейский счёт — что это и для чего.

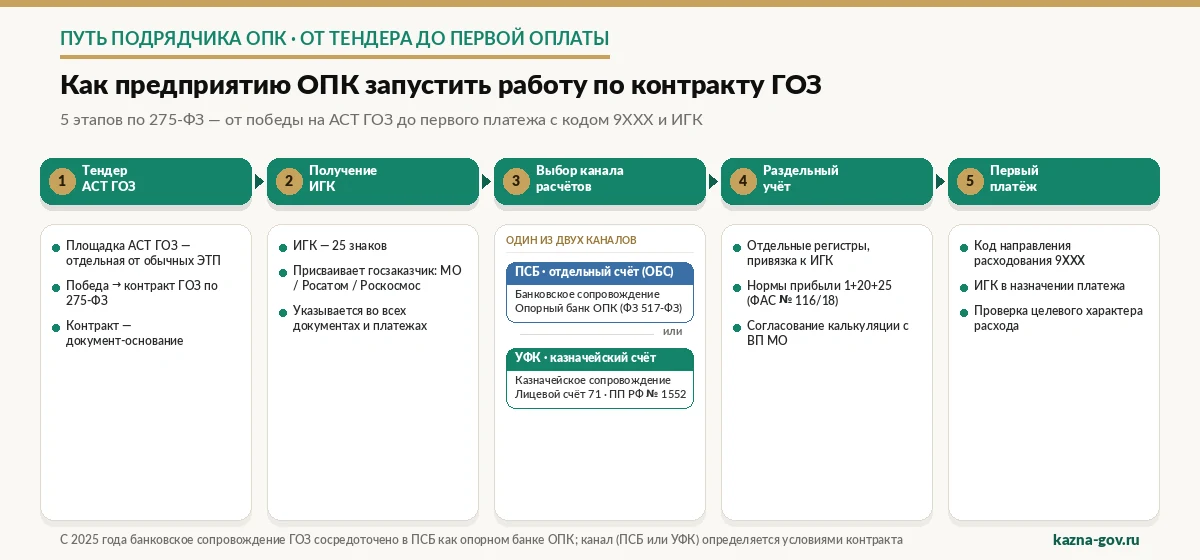

АСТ ГОЗ и переход к казначейскому сопровождению — путь подрядчика от тендера до счёта

Путь предприятия ОПК к сопровождению начинается с тендера и проходит несколько обязательных шагов до первой оплаты.

Схема выше показывает маршрут из пяти этапов: победа на тендере АСТ ГОЗ → получение ИГК → выбор канала (ПСБ или УФК) → настройка раздельного учёта → первый платёж с кодом 9XXX и ИГК.

Тендер на АСТ ГОЗ

Закупки гособоронзаказа проводятся на специализированной электронной площадке АСТ ГОЗ — отдельной от площадок обычных госзакупок. После победы подрядчик заключает контракт и запускает процедуру сопровождения. Регистрация и работа на площадке АСТ ГОЗ — тема отдельного материала; общий порядок работы по гособоронзаказу разобран в гиде про сопровождение по 275-ФЗ.

6 шагов: настроить сопровождение ГОЗ от контракта до оплаты

- Проверить, попадает ли контракт под 275-ФЗОпределите, относится ли контракт к гособоронзаказу: продукция, работы или услуги для обороны и безопасности с бюджетным финансированием. ГОЗ-контракт с авансированием сопровождается независимо от суммы.

- Получить ИГК и определить уполномоченный банкПолучите от госзаказчика идентификатор государственного контракта (ИГК, 25 знаков) и определите канал расчётов: отдельный счёт в ПСБ или казначейский счёт в УФК.

- Открыть отдельный счёт по ГОЗ в ПСБ или казначейский счёт в УФКОткройте отдельный банковский счёт (ОБС) под ИГК в ПСБ либо лицевой счёт в территориальном органе казначейства по условиям контракта.

- Настроить раздельный учёт затрат по контрактуОрганизуйте раздельный учёт затрат по контракту ГОЗ: отдельные регистры, привязка каждой операции к ИГК, готовность к отчётности перед заказчиком и ВП МО.

- Подготовить первое платёжное поручение с кодом 9XXX и ИГКСформируйте распоряжение с корректным кодом направления расходования группы 9XXX и ИГК в назначении платежа, приложите контракт как документ-основание.

- Проверить чек-лист типовых ошибок до санкционированияПеред отправкой на санкционирование проверьте ИГК, код, целевой характер расхода, наличие ИГК у субподрядчика и корректность раздельного учёта.

Сроки на старте

После получения ИГК подрядчику нужно оперативно определиться с каналом расчётов и открыть счёт: задержка с открытием отдельного счёта или лицевого счёта откладывает поступление аванса. Параллельно настраивается раздельный учёт — его требуют с первого платежа, а не с конца контракта.

275-ФЗ vs 44-ФЗ для ОПК — нормативная база и приоритеты

Гособоронзаказ регулируется 275-ФЗ, который надстраивается над общими правилами закупок и задаёт более жёсткий режим. Нормативную базу режима подробно разбирает материал про 275-ФЗ о гособоронзаказе — полный гид.

Таблица: 275-ФЗ (ГОЗ) vs 44-ФЗ для ОПК

| Параметр | 275-ФЗ (ГОЗ) | 44-ФЗ |

|---|---|---|

| Сфера | Гособоронзаказ | Общие госзакупки |

| Площадка закупок | АСТ ГОЗ | Общие ЭТП |

| Счёт расчётов | Отдельный счёт в ПСБ или казначейский в УФК | Лицевой счёт 71 в УФК |

| Привязка платежей | ИГК (25 знаков) | ИГК или код цели |

| Раздельный учёт | Обязателен по каждому контракту | Не всегда требуется |

| Нормы прибыли | 1+20+25 (приказ ФАС № 116/18) | Нет |

| Аванс | До 80% (ПП РФ № 1471) | До 50% с КС |

| Контролёры | ФАС, Минобороны (ВП МО), ФСБ | ФАС, казначейство |

| Гостайна | Возможна, спецрежим | Редко |

| Ответственность | До 10 лет (ст. 285.4 УК), административка | ст. 15.14 КоАП |

Что строже в ГОЗ

275-ФЗ добавляет к обычному сопровождению четыре уровня контроля: раздельный учёт по каждому контракту, нормирование прибыли, согласование калькуляции с военным представительством (ВП МО) и уголовную ответственность за нарушения (ст. 285.4 УК — до 10 лет). Поэтому подрядчику ОПК недостаточно «просто открыть счёт» — нужна выстроенная система учёта и документооборота под требования ГОЗ.

ПСБ как опорный банк по ГОЗ — отличия от казначейского счёта в УФК

Промсвязьбанк (ПСБ) определён опорным банком для оборонно-промышленного комплекса Федеральным законом № 517-ФЗ. Через него идёт банковское сопровождение значительной части контрактов ГОЗ. Важное изменение: с 1 января 2025 года прежний перечень уполномоченных банков по ГОЗ отменён, и банковское сопровождение концентрируется в ПСБ как опорном банке.

Таблица: ПСБ vs УФК для контракта ГОЗ

| Параметр | ПСБ (опорный банк ОПК) | УФК (казначейство) |

|---|---|---|

| Тип счёта | Отдельный банковский счёт (ОБС) под ИГК | Лицевой счёт в казначействе |

| Режим сопровождения | Банковское сопровождение ГОЗ | Казначейское сопровождение |

| Норматив | 275-ФЗ, ст. 8 | ПП РФ № 1552 и 275-ФЗ |

| Открытие счёта | По пакету документов в ПСБ | Заявление в территориальный орган УФК |

| Контроль платежей | Банк проверяет целевой характер по ИГК | ТОФК санкционирует распоряжения |

| Стоимость обслуживания | По тарифам ПСБ для ГОЗ | Бесплатно — государственная услуга |

| Раздельный учёт | Обязателен | Обязателен |

| Аванс | До 80% по ГОЗ | До 80% по ГОЗ |

| Отчётность | Перед банком и ВП МО | Перед ТОФК и ВП МО |

| Сеть | Отделения ПСБ по регионам | ТОФК по субъектам |

Когда какой канал

Канал определяется условиями контракта. Большая часть контрактов ГОЗ на серийное производство и поставку идёт через банковское сопровождение в ПСБ с отдельным счётом под ИГК. Контракты, переведённые на казначейское сопровождение по ПП РФ № 1552 (ремонтные работы, услуги, отдельные НИОКР), идут через лицевой счёт в УФК. В контракте прямо указывается, какой счёт используется.

Про стоимость

Открытие и ведение лицевого счёта в УФК — государственная услуга без платы. Обслуживание отдельного счёта по ГОЗ в ПСБ идёт по тарифам банка для гособоронзаказа; конкретные условия комиссий уточняются в ПСБ на дату открытия, поскольку тарифы периодически меняются. Перед выбором канала стоит сравнить не только стоимость, но и удобство контроля, отчётности и поддержки раздельного учёта.

ИГК для контрактов ГОЗ — особенности формирования и контроля

Идентификатор государственного контракта (ИГК) — стержень всей системы ГОЗ. Без него ни счёт не открыть, ни платёж не провести.

Что такое ИГК и кто его присваивает

ИГК — буквенно-цифровой код из 25 знаков, который государственный заказчик присваивает контракту при регистрации. Заказчиком выступает Минобороны, Росатом, Роскосмос или другой государственный заказчик ГОЗ. ИГК однозначно идентифицирует контракт во всей цепочке кооперации — от головного исполнителя до соисполнителя любого уровня. Как формируется и где указывается ИГК, разобрано в материале про ИГК для контракта ГОЗ — как формируется.

Где указывается ИГК

ИГК обязателен в каждом документе по контракту: в самом контракте, в договорах кооперации, в платёжных документах, актах, накладных, счетах-фактурах. В назначении платежа ИГК указывается прямо: «…ИГК ХХХ…ХХХ». Без ИГК банк не откроет отдельный счёт, а казначейство не санкционирует распоряжение. Один и тот же ИГК проходит через всю цепочку соисполнителей.

Контроль через ИГК

И банк, и казначейство контролируют операции по ИГК: сверяют, что платёж относится к конкретному контракту, что получатель в цепочке кооперации, что расход целевой. Ошибка в ИГК — опечатка, старый код из прошлого контракта — возвращает платёж и останавливает расчёты.

Раздельный учёт по ГОЗ — обязательные требования к подрядчику

Раздельный учёт — обязательное требование 275-ФЗ, отличающее ГОЗ от обычного сопровождения. Он подтверждает, что затраты по контракту учтены отдельно от прочей деятельности.

Что требуется

Подрядчик ведёт учёт затрат по каждому контракту ГОЗ отдельно: прямые затраты относятся на контракт напрямую, косвенные — распределяются по обоснованной базе. Каждая операция привязывается к ИГК. Результат раздельного учёта — калькуляция фактической себестоимости, которая согласуется с военным представительством и служит основой для нормирования прибыли. Подробный разбор регистров и форм — в материале про раздельный учёт по госконтрактам 275-ФЗ.

Зачем это нужно

Раздельный учёт решает три задачи: подтверждает целевой характер расходов для банка и казначейства, обосновывает себестоимость и прибыль перед ВП МО, защищает подрядчика при проверках. Отсутствие или нарушение раздельного учёта — основание для претензий контролёров и риск по административным и уголовным статьям.

Разрешённые коды направлений 9XXX для предприятий ОПК — что можно списать с КС-счёта

Списания с отдельного или казначейского счёта идут по кодам направлений расходования. Для ОПК доступен перечень целевых кодов группы 9XXX. Полный справочник с детализацией — в материале про коды возмещения 9XXX для расходов ОПК.

Таблица: коды 9XXX для расходов предприятия ОПК

| Вид расхода | Код | Пример применения в ОПК |

|---|---|---|

| Зарплата ИТР и рабочих по контракту | 9100 001 | Оплата труда инженеров и сборщиков на серийном заказе |

| НДФЛ с зарплаты по контракту | 9100 008 / 9810 004 | Налог с выплат работникам по ГОЗ |

| Страховые взносы с ФОТ | 9810 004 | Взносы с фонда оплаты труда по контракту |

| Взносы «на травматизм» | 9813 001 | Взносы на производстве по контракту |

| Закупка материалов и комплектующих | 9300 | Металлопрокат, электроника, ПКИ для изделия |

| Услуги и работы субподрядчиков | 9200 | Оплата кооперации по тому же ИГК |

| Аренда производственных и лабораторных площадей | 9200 | Аренда испытательной лаборатории под контракт |

| Командировочные | 9820 003 | Командировки на сдаточные испытания |

| Капитальные вложения | 9410 | Оснастка и капитальные затраты под серию |

| Налог на прибыль в части контракта | 9810 001 | Налог с прибыли по ГОЗ-контракту |

| НДС по операциям контракта | 9810 004 / 9811 001 | НДС, связанный с исполнением ГОЗ |

| Госпошлина по контракту | 9810 002 | Обязательные платежи, связанные с контрактом |

Правило целевого расхода

Каждый расход по коду 9XXX должен быть прямо связан с исполнением контракта ГОЗ и подтверждён документами. Косвенные расходы возмещаются с расчётом доли на контракт. Списание на цели, не связанные с контрактом, — нецелевое использование с риском по ст. 285.4 УК и административным статьям.

Типовые ошибки подрядчиков ОПК при работе с УФК и ПСБ

Большинство проблем на ГОЗ — на стыке ИГК, раздельного учёта и кооперации. Ниже — пять типовых ошибок.

Таблица: топ-5 ошибок подрядчика ОПК

| Ошибка | Что произошло | Что исправить |

|---|---|---|

| Неверный ИГК в назначении платежа | Платёж возвращён банком или ТОФК | Сверять ИГК с контрактом перед каждым платежом |

| Оплата субподряда без ИГК у субподрядчика | Платёж не проходит — нет привязки кооперации | Передать ИГК субподрядчику, включить в договор |

| Смешение средств ГОЗ с обычными средствами | Нарушение режима отдельного счёта | Держать целевые средства строго на отдельном счёте |

| Нарушение порядка раздельного учёта | ВП МО не принимает калькуляцию | Вести раздельный учёт по ИГК с первого дня |

| Несвоевременная подача отчёта | Претензии заказчика и контролёров | Соблюдать график отчётности перед ВП МО |

Как закрыть эти ошибки системно

Три правила снимают почти все проблемы на ГОЗ: сверять ИГК во всех документах и платежах, держать целевые средства отдельно и не смешивать с хоздеятельностью, вести раздельный учёт с первого платежа. Кооперацию выстраивают так, чтобы ИГК проходил через всю цепочку — от головного исполнителя до последнего соисполнителя.