Что такое возмещение расходов в казначейском сопровождении

Возмещение расходов — процедура, при которой подрядчик возвращает себе с лицевого счёта 71 в УФК расходы, ранее оплаченные собственными деньгами с расчётного счёта в рамках исполнения сопровождаемого контракта.

По сути это компенсация фактически понесённых затрат, а не выплата дохода: деньги шли от подрядчика к субподрядчикам, поставщикам, в бюджет, на зарплату — и при поступлении целевого аванса на казначейский счёт подрядчик имеет право вернуть себе эти расходы. Механика законна и прямо предусмотрена порядком казначейского сопровождения.

Зачем возмещение нужно

В реальной работе подрядчик часто не может ждать аванса от заказчика: субподрядчику нужно платить срочно, зарплату — в установленный день, налоги — по графику. Подрядчик закрывает эти расходы из собственных оборотных средств. Когда целевой транш поступает на казначейский счёт, подрядчик возмещает свои расходы — через распоряжение о казначейском платеже с кодом из группы 9XXX. Целевые средства можно использовать на оплату фактически понесённых расходов по контракту независимо от того, успел ли подрядчик дождаться аванса. Главное — корректный код, корректное оформление и полный пакет закрывающих документов.

Где это в общей системе кодов

Коды возмещения 9XXX — часть общей системы кодов направления расходования целевых средств. Помимо них подрядчик использует обычные коды для прямых платежей субподрядчикам, поставщикам, в бюджет — деньги уходят напрямую с лицевого счёта 71 внешнему получателю. Возмещение работает иначе: получатель в распоряжении — сам подрядчик, а основание — пакет документов о ранее произведённых расходах. Общая логика и весь справочник разобраны в материале про обзор всех кодов казначейского сопровождения.

Кому доступны коды возмещения 9XXX

Подрядчику-неучастнику бюджетного процесса, у которого открыт лицевой счёт 71 в УФК по сопровождаемому контракту. Если контракт не под казначейским сопровождением — коды 9XXX не применяются, расчёты идут через обычный расчётный счёт. Если контракт под режимом, разобранным в материале про казначейское сопровождение по 44-ФЗ, или относится к ГОЗ — режим которого детально описан в материале про казначейское сопровождение ГОЗ по 275-ФЗ, — коды возмещения доступны и активно используются.

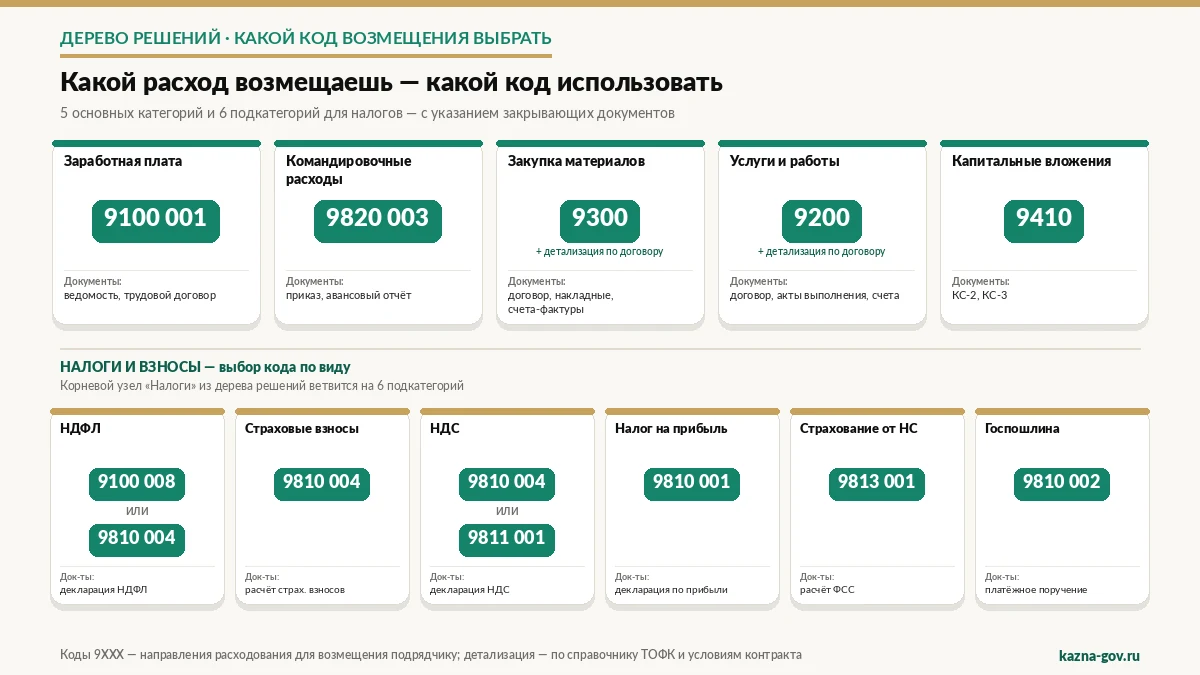

Какие виды расходов можно возместить — обзор кодов 9XXX

Группа кодов 9XXX закрывает основные категории расходов подрядчика по сопровождаемому контракту. Ниже — полная справочная таблица: вид расхода → код направления расходования → пояснение → закрывающие документы.

Таблица: коды возмещения по видам расходов

| Вид расхода | Код | Пояснение | Закрывающие документы |

|---|---|---|---|

| Заработная плата работников по контракту | 9100 001 | Оплата труда штатных и привлечённых работников, занятых исполнением сопровождаемого контракта | Расчётная ведомость, табель учёта рабочего времени, приказ о привлечении к контракту, трудовой договор, платёжное поручение |

| НДФЛ с зарплаты по контракту | 9100 008 / 9810 004 | Налог на доходы физических лиц с выплат работникам по контракту | Расчёт 6-НДФЛ, налоговое уведомление, платёжное поручение в бюджет |

| Страховые взносы во внебюджетные фонды | 9810 004 | Взносы на ОПС, ОМС, ВНиМ с фонда оплаты труда работников по контракту | Расчёт по страховым взносам, платёжные поручения в бюджет |

| НДС | 9810 004 / 9811 001 | Налог на добавленную стоимость по операциям, связанным с исполнением контракта | Налоговая декларация по НДС, платёжное поручение |

| Налог на прибыль | 9810 001 | Налог на прибыль организаций в части, относящейся к контракту | Декларация по налогу на прибыль, платёжное поручение |

| Страховые взносы от несчастных случаев | 9813 001 | Взносы на обязательное соцстрахование от несчастных случаев на производстве | Расчёт по страховым взносам, платёжное поручение в СФР |

| Госпошлина | 9810 002 | Государственная пошлина, связанная с исполнением контракта | Документ-основание, платёжное поручение в бюджет |

| Командировочные расходы | 9820 003 | Расходы на командировки работников по контракту: суточные, проживание, проезд | Авансовый отчёт, билеты, документы на проживание, приказ о командировке |

| Закупка материалов | 9300 (+ детализация) | Приобретение сырья, материалов, комплектующих для исполнения контракта | Договор поставки, счёт, накладная (УПД), платёжное поручение |

| Услуги и работы сторонних организаций | 9200 (+ детализация) | Оплата работ и услуг субподрядчиков, поставщиков услуг по контракту | Договор подряда / услуг, акт выполненных работ, счёт, платёжное поручение |

| Капитальные вложения | 9410 | Расходы на капитальные вложения: строительно-монтажные работы и связанное | Акт о приёмке работ (КС-2), справка о стоимости (КС-3), договор подряда, платёжные поручения |

Как читать строку

Каждая строка таблицы — это связка «вид расхода → код → документы». Чтобы возместить расход, нужно: (1) корректно квалифицировать вид расхода; (2) выбрать соответствующий код по таблице; (3) приложить именно те закрывающие документы, которые требует казначейство для этого вида.

Группы кодов и логика расфасовки

- 9100 — фонд оплаты труда: зарплата и связанные НДФЛ.

- 9200 / 9300 — расходы на работы, услуги и материалы у сторонних контрагентов.

- 9410 — капитальные вложения, отдельная группа со специфическими формами (КС-2, КС-3).

- 9810 / 9811 / 9813 — налоги и страховые взносы.

- 9820 — командировочные расходы.

Логика проста: каждой большой категории расходов соответствует своя группа кодов, а внутри группы — детализация по конкретному виду налога или типу операции.

Какой код возмещения использовать — дерево решений по виду расхода

Чтобы быстро определить нужный код, идите по дереву решений: «Какой расход возмещаешь?» — выбираете большую группу — детализируете до конкретного кода. Ниже — текстовая навигация по той же логике, что в схеме.

Шаг 1. Большая группа расхода

- Оплата труда работникам или НДФЛ с неё → 9100 (раздел 4).

- Налог, страховой взнос или госпошлина → 9810 / 9811 / 9813 (раздел 4).

- Командировка работника → 9820 003 (раздел 5).

- Закупка материалов или сырья → 9300 (раздел 5).

- Услуги или работы стороннего исполнителя → 9200 (раздел 5).

- Капитальные вложения с актами КС-2, КС-3 → 9410 (раздел 5).

Шаг 2. Детализация внутри группы

Внутри группы 9100 — выбираете между зарплатой (9100 001) и НДФЛ (9100 008, либо 9810 004 в зависимости от регламента и решения по контракту). Внутри 9810 — выбираете по типу налога: 9810 001 — налог на прибыль, 9810 002 — госпошлина, 9810 004 — НДС и страховые взносы. Внутри 9300 / 9200 — указываете детализированный код по конкретному договору поставки или подряда.

Шаг 3. Сверка с условиями контракта

Контракт может задавать дополнительные ограничения: какие именно расходы возмещаются из целевых средств, в каком объёме, с какими документами. Перед применением кода обязательно сверьтесь с условиями раздела о расчётах и с приложениями (план расходов, смета).

Когда коды могут «пересекаться»

В таблице видны позиции, где для одного вида расхода допустимо два кода (например, НДФЛ — 9100 008 или 9810 004, НДС — 9810 004 или 9811 001). Это не противоречие, а различия в правилах под конкретные ситуации: тип контракта (44-ФЗ / ГОЗ), тип получателя, регламент УФК. В сомнительных случаях правильный код подтверждает заказчик или ТОФК — это лучше уточнить заранее, чем получить возврат распоряжения.

Зарплата и налоги: коды 9100, 9810, 9811, 9813

Это самая частая и одновременно самая чувствительная группа возмещений. Большинство «болезненных» отказов случаются именно здесь — из-за расхождения сумм с расчётной ведомостью, неверной привязки работника к контракту или неполного пакета документов.

Зарплата по контракту — код 9100 001

Что возмещается. Заработная плата работников, занятых исполнением сопровождаемого контракта: штатных, привлечённых по ГПД, командированных. Включает оклад, доплаты, премии, отпускные, относящиеся к работникам на этом контракте.

Документы. Расчётная ведомость, табель учёта рабочего времени, приказ о привлечении работника к контракту, трудовой или гражданско-правовой договор, расчётные листы, платёжное поручение на выплату зарплаты с расчётного счёта.

Главный нюанс. Если работники заняты не только на контракте, а ещё и на других проектах, нужно приложить расчёт доли времени или фонда оплаты труда, относящегося к контракту. Без расчёта доли казначейство квалифицирует возмещение как нецелевое.

НДФЛ — код 9100 008 или 9810 004

Что возмещается. Налог на доходы физических лиц, удержанный с зарплаты работников по контракту и перечисленный в бюджет.

Документы. Расчёт 6-НДФЛ за период, налоговое уведомление или начисление, платёжное поручение на перечисление НДФЛ в бюджет, ведомость по зарплате (для увязки сумм).

Главный нюанс. Выбор между 9100 008 и 9810 004 зависит от регламента и контракта. Удобнее «связать» НДФЛ с зарплатой через код 9100, но в ряде случаев УФК ожидает код из группы налогов 9810. Уточнить — у инспектора или в условиях контракта.

Страховые взносы во внебюджетные фонды — код 9810 004

Что возмещается. Взносы на ОПС, ОМС, ВНиМ, исчисленные с фонда оплаты труда работников по контракту и перечисленные в бюджет.

Документы. Расчёт по страховым взносам (РСВ), уведомление о начислении, платёжное поручение в бюджет.

НДС — код 9810 004 или 9811 001

Что возмещается. Налог на добавленную стоимость, исчисленный и уплаченный по операциям, связанным с исполнением контракта.

Документы. Налоговая декларация по НДС, книга продаж и покупок (в части операций по контракту), платёжное поручение на перечисление налога.

Главный нюанс. НДС — самый «спорный» налог для возмещения: казначейство может потребовать обоснования, что именно эта сумма НДС относится к сопровождаемому контракту. Иногда применяется код 9810 004 (как с другими налогами), иногда — отдельный 9811 001. Уточняйте по регламенту.

Налог на прибыль — код 9810 001

Что возмещается. Налог на прибыль организаций в части, относящейся к контракту. Документы: декларация по налогу на прибыль, расчёт распределения налога на контракт, платёжное поручение в бюджет.

Страховые взносы от несчастных случаев — код 9813 001

Что возмещается. Взносы на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний с зарплаты работников по контракту. Документы: расчёт по страховым взносам в СФР, платёжное поручение в бюджет.

Госпошлина — код 9810 002

Что возмещается. Государственная пошлина, связанная с исполнением контракта (за регистрационные действия, согласования, иные обязательные платежи). Документы: документ-основание для уплаты пошлины (договор, решение), платёжное поручение в бюджет.

Материалы, услуги, командировочные и капвложения: 9200, 9300, 9410, 9820

Эта группа охватывает основные «внешние» расходы подрядчика: закупки у поставщиков, услуги субподрядчиков, командировки, капитальные вложения. Документы здесь иные — договоры со сторонними контрагентами, акты, накладные.

Закупка материалов — код 9300 + детализация по договору

Что возмещается. Приобретение сырья, материалов, комплектующих, используемых в исполнении контракта.

Документы. Договор поставки, счёт от поставщика, товарная накладная или УПД, платёжное поручение с расчётного счёта на оплату поставщику, при необходимости — требование-накладная или ведомость списания на контракт.

Что относится к целевому расходу. Материалы, физически или функционально использованные при исполнении контракта. Закупка «впрок» на склад без привязки к контракту — нет; закупка по сметному перечню или по фактической потребности этапа — да.

Услуги и работы сторонних организаций — код 9200 + детализация по договору

Что возмещается. Оплата работ и услуг субподрядчиков, поставщиков услуг (транспорт, связь, охрана, проектирование, монтаж и пр.), привлечённых для исполнения контракта.

Документы. Договор подряда или возмездного оказания услуг, акт выполненных работ или акт оказания услуг, счёт от исполнителя, платёжное поручение с расчётного счёта.

Главное условие. Акт должен подтверждать фактическое выполнение работ или оказание услуг по конкретному этапу контракта. Без акта возмещение не пройдёт.

Командировочные расходы — код 9820 003

Что возмещается. Расходы на командировки работников по контракту: суточные в пределах норм, расходы на проезд (билеты), проживание, иные подтверждённые командировочные расходы.

Документы. Приказ о направлении в командировку, авансовый отчёт, билеты или квитанции к ним, документы на проживание (счёт гостиницы, договор аренды жилья, квитанции), при необходимости — служебное задание и отчёт.

Лимиты. Суточные возмещаются в пределах, установленных учётной политикой компании или условиями контракта. Сверхнормативные суточные через код 9820 003 не проходят — нужно либо принять как расход компании, либо обосновать особым условием контракта.

Капитальные вложения — код 9410, формы КС-2 и КС-3

Что возмещается. Расходы на капитальные вложения по строительным и связанным контрактам: строительно-монтажные работы, монтаж оборудования, благоустройство, иные капитальные затраты.

Документы. Договор подряда (строительный или связанный), акт о приёмке выполненных работ по форме КС-2, справка о стоимости выполненных работ и затрат по форме КС-3, счёт-фактура, платёжные поручения с расчётного счёта.

Особенности для строительных подрядчиков. Без КС-2 (акта) и КС-3 (справки) распоряжение на возмещение по коду 9410 не санкционируется. Объёмы и стоимость в КС-2 должны совпадать со сметой и графиком, в КС-3 — со сводным итогом по этапу. «Авансом» по коду 9410 возмещать нельзя — только факт выполнения, подтверждённый формами.

Сводная связка «вид расхода → акт основания → код»

| Вид расхода | Главный акт-основание | Код |

|---|---|---|

| Закупка материалов | Накладная или УПД | 9300 |

| Услуги/работы (некапитальные) | Акт выполненных работ / оказания услуг | 9200 |

| Командировка | Авансовый отчёт | 9820 003 |

| Строительные работы | КС-2 + КС-3 | 9410 |

Как подать распоряжение на возмещение — пошагово

Процедура возмещения по любому коду из группы 9XXX строится по одной и той же шестишаговой схеме. Меняется только пакет закрывающих документов и сам код. Полный цикл при корректном пакете — 3–5 рабочих дней.

Что понадобится

- Подписанный госконтракт и допсоглашения с заказчиком

- Платёжные поручения с расчётного счёта по оплаченным расходам

- Закрывающие документы по виду расхода (см. таблицу в разделе 2 и разделы 4–5)

- Квалифицированная ЭЦП ответственного лица

- ГИИС «Электронный бюджет» с настроенным рабочим местом

Алгоритм 6 шагов

- Оплатить расходы из собственных средств с расчётного счёта. Произвести оплату по контракту: зарплату, налоги, материалы, услуги, командировки или капвложения. Зафиксировать платёжные поручения и выписки банка — они станут основанием для возмещения.

- Собрать закрывающие документы по виду расхода. Подобрать пакет под конкретный вид: для зарплаты — расчётные ведомости и трудовые договоры, для налогов — декларации и платёжные документы, для материалов и услуг — договоры, акты, счета, для капвложений — КС-2 и КС-3. Каждый документ должен подтверждать связь с госконтрактом.

- Выбрать корректный код возмещения по виду расхода. По дереву решений из раздела 3 и таблице из раздела 2 определить код: 9100 для зарплаты, 9810/9811/9813 для налогов и взносов, 9200/9300 для материалов и услуг, 9410 для капвложений, 9820 для командировочных. Ошибка в коде — самая частая причина отказа.

- Сформировать распоряжение о казначейском платеже в ГИИС ЭБ. Плательщик — лицевой счёт 71 в УФК, получатель — собственный расчётный счёт подрядчика, сумма — итог по возмещаемым расходам, код направления расходования — выбранный, ИГК — из контракта, назначение — с привязкой к контракту и виду расхода, документы-основания — приложить сканы всего пакета.

- ТОФК проверяет распоряжение и пакет документов. Казначейство сверяет соответствие расхода договору, нормам и целевому характеру средств. Контроль идёт по коду, ИГК, сумме, документам-основаниям. На этом этапе чаще всего происходят отказы — из-за неполного пакета, ошибок в коде или несвязанности расходов с контрактом.

- Получить возмещение на расчётный счёт подрядчика. При одобрении распоряжения деньги списываются с лицевого счёта 71 в УФК и зачисляются на расчётный счёт в банке. Сверить поступление по выписке и зафиксировать операцию в учёте как возмещение по контракту (а не как обычную выручку).

Сроки по этапам

| Шаг | Длительность |

|---|---|

| 1. Оплата с расчётного | По факту срочности платежа |

| 2. Сбор пакета | 1–2 рабочих дня |

| 3. Выбор кода и подготовка распоряжения | 1 рабочий день |

| 4. Подача в ГИИС ЭБ | 30 минут |

| 5. Проверка ТОФК | 1–3 рабочих дня |

| 6. Зачисление на расчётный | 1 рабочий день после санкционирования |

В типовом случае при корректном пакете — 3–5 рабочих дней от подачи до зачисления. Если казначейство возвращает с замечаниями — каждый круг доработки удлиняет срок на 3–5 рабочих дней.

Частые ошибки и отказы казначейства в возмещении

Отказ или возврат распоряжения по возмещению — частое явление на первом цикле работы с контрактом. Ниже — типовые причины и что делать.

Таблица: типовые причины отказа

| Причина отказа | Что не так | Что исправить |

|---|---|---|

| Неверный код возмещения | Указан 9200 вместо 9300 или зарплата проведена под 9810 | Сверить код по таблице из раздела 2 и дереву решений из раздела 3 |

| Неполный пакет закрывающих документов | Нет договора, акта, ведомости или платёжки | Дополнить пакет недостающими документами и подать заново |

| Расхождение сумм между документами | Сумма в счёте, акте и платёжке не совпадает | Привести суммы к единой форме во всём пакете |

| Нет привязки расхода к контракту | В первичке не указан номер контракта или ИГК | Подготовить сопроводительную справку с прямой ссылкой на контракт |

| Возмещение зарплаты без расчёта доли | Работник занят не только на контракте | Приложить приказ о привлечении, табель и расчёт доли |

| Возмещение капвложений без КС-2/КС-3 | Нет акта по форме КС-2 или справки КС-3 | Получить от подрядчика/субподрядчика подписанные формы |

| Сверхнормативные командировочные | Суточные превышают норму компании или контракта | Возместить в пределах нормы, остальное — за счёт компании |

| Расхождение НДС в декларации и распоряжении | Сумма НДС в назначении не совпадает с декларацией | Сверить сумму и приложить расчёт «НДС на контракт» |

| Возмещение «авансом» по 9410 | Капвложения возмещены до подписания КС-2 | Дождаться приёмки этапа и КС-2/КС-3 |

| Расходы понесены до подписания контракта | Дата платёжки раньше даты контракта | Исключить или обосновать предконтрактными обязательствами |

| Неверный код цели или ИГК | Опечатка или ИГК из прошлой платёжки | Сверить ИГК с контрактом и исправить |

| Слишком общее назначение | «Возмещение расходов» без привязки и описания | Переписать с указанием контракта, вида расхода и документов |

Что делать при отказе

- Открыть в ГИИС «Электронный бюджет» мотивированный комментарий инспектора УФК.

- Понять конкретную причину — она почти всегда в одной из позиций таблицы выше.

- Исправить пакет или код, при необходимости подготовить дополнительную справку-обоснование.

- Подать распоряжение заново.

Если казначейство квалифицировало часть расходов как нецелевые, имеет смысл разделить распоряжение: одну часть с принимаемыми расходами провести сразу, спорную часть — оспаривать или переоформлять с дополнительной аргументацией.

Как минимизировать отказы заранее

- Сначала пакет, потом код. Сначала смотрите, какие документы есть, потом выбирайте код.

- Сопроводительная записка к каждому распоряжению. Кратко: какой расход, как связан с контрактом, какие документы приложены.

- Расчёт доли для «спорных» расходов. Зарплата, налоги, аренда, общехозяйственные — всегда с расчётом доли на контракт.

- Не «копить» расходы в одно распоряжение. Лучше отдельное распоряжение на каждый вид или каждый этап — пакет получается чище.

- Уточнить регламент у своего УФК. В сомнительных случаях по выбору между 9100 008 и 9810 004 для НДФЛ, между 9810 004 и 9811 001 для НДС — уточнять заранее.