Что такое раздельный учёт по ГОЗ и кому он обязателен

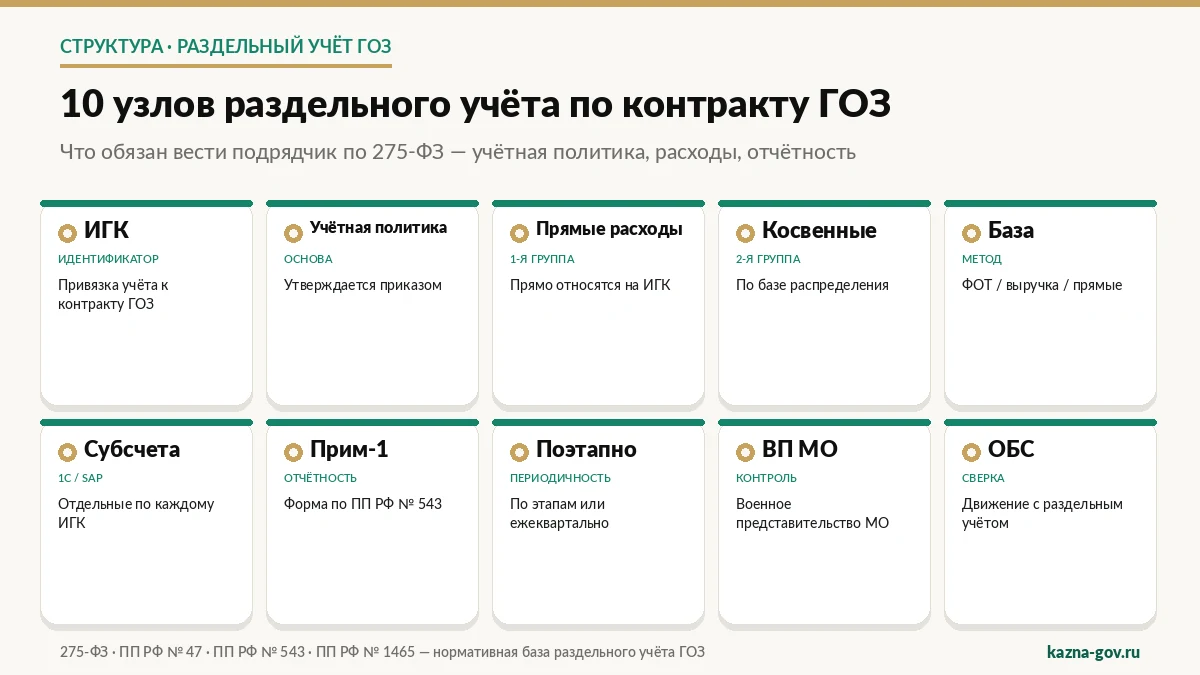

Раздельный учёт по ГОЗ — специальный режим бухгалтерского и управленческого учёта: затраты, выручка и прибыль каждого государственного контракта ведутся изолированно от прочей деятельности компании и друг от друга.

Главное практическое назначение раздельного учёта — в любой момент подтвердить ВП МО или ФАС, что цена контракта обоснована, а бюджетные деньги ушли по назначению. Без него работа по гособоронзаказу невозможна.

Юридическое основание

Раздельный учёт обязателен в силу п. 18 ч. 1 (для головного исполнителя) и п. 16 ч. 2 (для исполнителя) ст. 8 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе». Закон формулирует требование жёстко: участник кооперации ГОЗ обязан вести раздельный учёт результатов финансово-хозяйственной деятельности по каждому отдельному государственному контракту. Без раздельного учёта работать по ГОЗ нельзя — это не методологическая опция, а условие легитимности всех операций.

Кому раздельный учёт обязателен

- Головной исполнитель ГОЗ — прямой контракт с государственным заказчиком (Минобороны, Росгвардия, ФСБ, ФСИН, ФСО, МЧС, СВР)

- Исполнитель ГОЗ — соисполнитель головного по договору кооперации с указанием ИГК

- Соисполнитель N-го уровня — любой контрагент в цепочке кооперации, если в договоре указан ИГК

- Получатели субсидий из бюджета на цели, связанные с ГОЗ

- Государственные корпорации и их дочерние общества, ведущие внутреннюю кооперацию по ИГК (Ростех, Роскосмос, ОСК, ОАК)

Регулируемая сумма контракта значения не имеет. Контракт кооперации на 200 000 ₽ так же требует раздельного учёта, как контракт головного исполнителя на 2 млрд ₽.

Что включается в раздельный учёт

- Прямые материальные затраты: материалы, комплектующие, услуги сторонних организаций, отнесённые к конкретному ИГК

- Прямой ФОТ: заработная плата сотрудников, занятых исполнением этого контракта (подтверждается табелями и нарядами)

- Начисления на ФОТ: страховые взносы, НДФЛ — в части, относящейся к прямому ФОТ контракта

- Прямая амортизация: амортизация оборудования, используемого исключительно для исполнения данного контракта

- Накладные расходы: распределяются между ИГК по утверждённой базе распределения

- Общепроизводственные и общехозяйственные расходы: распределяются методически

- Прибыль: остаток после всех затрат; контролируется по формуле 1% на привнесённые + 20% (до 25%) на собственные затраты — Раздел III ПП РФ № 1465 от 02.12.2017

Базовая логика 275-ФЗ — открытие отдельного счёта, ИГК, авансирование, ответственность — разобрана в гиде по казначейскому сопровождению по 275-ФЗ (ГОЗ). Если контракт работает по 44-ФЗ — раздельный учёт обычно не обязателен; разница режимов — в гиде по сопровождению по 44-ФЗ — для сравнения с ГОЗ.

Нормативка 2026: 275-ФЗ, ПП РФ № 47, ПП РФ № 543, ПП РФ № 1465

Раздельный учёт регулируется пакетом нормативных актов разного уровня — от 275-ФЗ до приказов Минобороны и ФАС. Для специалиста на ГОЗ это обязательный минимум, без которого нельзя ни обосновать цену контракта, ни закрыть приёмку.

Базовые федеральные акты

- 275-ФЗ от 29.12.2012 — закон о ГОЗ. Ст. 8 (п. 18 ч. 1 и п. 16 ч. 2) — обязанность раздельного учёта. Ст. 8.1, 8.2 — отдельный счёт и уполномоченный банк. Ст. 8.3 — режим использования отдельного счёта и перечень разрешённых операций.

- ПП РФ № 47 от 19.01.1998 (в действующей редакции) — Правила ведения раздельного учёта результатов финансово-хозяйственной деятельности при выполнении ГОЗ. Применяется вне казначейского сопровождения.

- Приказ Минфина России № 210н от 10.12.2021 (в ред. 27.06.2025) — порядок ведения учёта доходов и затрат при казначейском сопровождении.

- ПП РФ № 543 от 04.05.2018 — Правила заполнения отчёта об исполнении государственного контракта по ГОЗ (отраслевое наименование — «Прим-1»).

- ПП РФ № 1465 от 02.12.2017 — государственное регулирование цен на продукцию ГОЗ. Раздел III — нормы плановой рентабельности (1% к привнесённым + 20% к собственным, до 25% при обосновании развития).

- ПП РФ № 2024 от 24.11.2021 (в ред. 15.10.2025) — Правила казначейского сопровождения для контрактов ГОЗ через УФК.

Отраслевые приказы

- Приказ Минобороны России № 554 от 08.10.2018 — порядок и сроки представления отчёта по ПП № 543 в военные представительства (ежемесячно, не позднее 25-го числа месяца, следующего за отчётным).

- Приказ Минобороны России № 670 от 19.11.2018 — состав и формат электронного отчёта ГОЗ.

- Приказ ФАС России № 995/22 от 16.12.2022 (в ред. 18.12.2025) — формы документов для обоснования цен по ГОЗ (РКМ). С 01.01.2026 формы РКМ представляются только в цифровом формате.

- Приказ Минпромторга — правила раздельного учёта для контрактов на поставку гражданской продукции в рамках ГОЗ.

Ответственность — КоАП и УК РФ

- Ст. 15.37 КоАП РФ — неисполнение требования о ведении раздельного учёта по ГОЗ. Штраф на должностных лиц до 100 000 ₽ или дисквалификация до 3 лет; на юрлиц — до 1 млн ₽.

- Ст. 7.32.1 КоАП РФ — нарушение порядка размещения и исполнения ГОЗ.

- Ст. 14.49 КоАП РФ — нарушение обязательных требований в отношении оборонной продукции.

- Ст. 15.14 КоАП РФ — нецелевое использование бюджетных средств: штраф юрлиц от 5 до 25% суммы, использованной не по назначению.

- Ст. 19.4.2 КоАП РФ — воспрепятствование деятельности контролирующего органа по ГОЗ.

- Ст. 285.1 УК РФ — нецелевое расходование бюджетных средств: крупный размер свыше 1,5 млн ₽ (до 2 лет), особо крупный свыше 7,5 млн ₽ (до 5 лет).

- Ст. 285.4 УК РФ — злоупотребление должностными полномочиями при выполнении ГОЗ: лишение свободы до 7 лет, при тяжких последствиях — до 10 лет.

Сводная таблица нормативки

| Уровень | Документ | Что регулирует |

|---|---|---|

| Закон | 275-ФЗ от 29.12.2012, ст. 8, 8.1–8.3 | Базовый режим ГОЗ, обязанность раздельного учёта, отдельный счёт |

| Постановление | ПП РФ № 47 от 19.01.1998 | Правила раздельного учёта (вне КС) |

| Приказ | Минфин № 210н от 10.12.2021 | Раздельный учёт при казначейском сопровождении |

| Постановление | ПП РФ № 543 от 04.05.2018 | Форма и правила заполнения отчёта по ГОЗ («Прим-1») |

| Постановление | ПП РФ № 1465 от 02.12.2017 | Нормы плановой рентабельности 1+20+25 |

| Постановление | ПП РФ № 2024 от 24.11.2021 | Правила казначейского сопровождения |

| Приказ | Минобороны № 554 от 08.10.2018 | Порядок и сроки сдачи отчёта в ВП МО |

| Приказ | Минобороны № 670 от 19.11.2018 | Электронный формат отчёта ГОЗ |

| Приказ | ФАС № 995/22 от 16.12.2022 | Формы РКМ |

| КоАП | Ст. 15.37, 7.32.1, 14.49, 15.14, 19.4.2 | Административная ответственность |

| УК | Ст. 285.1, 285.4 | Уголовная ответственность |

Учётная политика ГОЗ — обязательные разделы и шаблон

Учётная политика ГОЗ — самостоятельный документ, утверждаемый приказом руководителя. Это не раздел общей учётной политики компании, а отдельный регламент по методам раздельного учёта именно по контрактам ГОЗ. ВП МО будет читать его построчно, сверяя с фактическими проводками в 1С или SAP.

Когда утверждается

Учётная политика ГОЗ должна быть утверждена до начала исполнения первого контракта ГОЗ. Если у компании первый контракт стартует 1 марта, учётная политика должна быть подписана не позднее 28 февраля. Изменения вносятся не чаще раза в год (за исключением случаев изменения законодательства).

Обязательные разделы учётной политики ГОЗ

- Общие положения — область применения, перечень нормативных актов

- Организационные положения — назначение ответственных лиц, порядок документооборота, контроль исполнения

- Рабочий план счетов — субсчета для раздельного учёта по ИГК, привязка к статьям калькуляции

- Методы признания доходов и расходов — момент признания выручки, состав прямых и косвенных расходов

- Методика разнесения прямых расходов — критерии отнесения к конкретному ИГК

- База распределения косвенных и накладных расходов — выбранный метод и его обоснование

- Методика учёта амортизации — прямая (привязанная к ИГК) и распределяемая

- Учёт прибыли — порядок расчёта по нормативам ПП РФ № 1465 (1% / 20% / до 25%), момент признания

- Документооборот — первичка, регистры, отчётность, сроки

- Контроль и внутренний аудит — порядок проверки и устранения нарушений

Что прикладывается к учётной политике

- Приказ об утверждении учётной политики ГОЗ

- Рабочий план счетов с расшифровкой субсчетов

- Перечень первичных документов с привязкой к ИГК

- Формы внутренней управленческой отчётности

- Шаблоны калькуляций и расчётов

Шаблон структуры учётной политики

| Раздел | Что описывается | Объём |

|---|---|---|

| I. Общие положения | Цель, область, нормативка | 1 стр. |

| II. Организация | Ответственные лица, документооборот | 1–2 стр. |

| III. План счетов | Субсчета по ИГК и калькуляции | 2–3 стр. |

| IV. Доходы и расходы | Состав, момент признания | 2 стр. |

| V. Прямые расходы | Критерии и документы | 2 стр. |

| VI. Косвенные расходы | База распределения, обоснование | 2 стр. |

| VII. Амортизация | Прямая и распределяемая | 1 стр. |

| VIII. Прибыль | Нормативы ПП № 1465 (1/20/25), признание | 1 стр. |

| IX. Документооборот | Регистры, сроки | 1 стр. |

| X. Контроль | Внутренний аудит | 1 стр. |

Типовая полная учётная политика ГОЗ — 14–18 страниц с приложениями.

База распределения накладных расходов — выбор и обоснование

Накладные расходы — часть затрат, которую нельзя напрямую привязать к конкретному ИГК: общехозяйственные, общепроизводственные, часть административных. Они распределяются между всеми контрактами компании по обоснованной базе. Выбор базы — самое чувствительное методологическое решение в раздельном учёте.

Возможные базы распределения

- Прямой ФОТ — самая распространённая база. Просто, прозрачно, легко обосновать. Подходит для предприятий с высокой долей ручного труда

- Машино-часы оборудования — для технологически сложных производств с большой долей амортизации и энергозатрат

- Прямые материальные затраты — для металлургии, химии, сборочных производств, где материалы — основная статья себестоимости

- Объём выпуска в натуральных единицах — для серийных производств с однородной продукцией

- Выручка по контракту — простой метод, но плохо обосновывается перед ВП МО

- Комбинированная база — например, 70% по ФОТ + 30% по машино-часам. Допускается, но требует развёрнутого обоснования

Как выбрать базу

Выбор должен отражать реальную причинно-следственную связь между накладными расходами и контрактами. Если основные накладные — это аренда, отопление, охрана — логично брать ФОТ или машино-часы. Если основные накладные — расходы на сертификацию, испытательное оборудование — логичнее объёмная база.

Решающий критерий: ВП МО должен увидеть, что база отражает реальную нагрузку контракта на ресурсы компании. База «по выручке» сразу вызывает вопрос — почему контракт с большой выручкой и малой трудоёмкостью получает столько же накладных, сколько контракт с малой выручкой и высокой трудоёмкостью.

Сравнение баз распределения

| База | Когда подходит | Простота | Принимается ВП МО |

|---|---|---|---|

| Прямой ФОТ | Трудоёмкие производства | Высокая | Стандартно принимается |

| Машино-часы | Капиталоёмкие производства | Средняя | Принимается с обоснованием |

| Прямые материальные | Материалоёмкие производства | Средняя | Принимается с обоснованием |

| Объём в натуре | Серийное производство | Высокая | Принимается при однородной продукции |

| Выручка | Услуги, торговля | Высокая | Принимается редко, нужно сильное обоснование |

| Комбинированная | Сложные многопрофильные предприятия | Низкая | Принимается, но требует подробного расчёта |

Обоснование базы в учётной политике

Обоснование — это не формальная фраза «база выбрана по ФОТ», а развёрнутый раздел с расчётом. Минимальный объём:

- Анализ структуры накладных расходов компании по статьям

- Анализ структуры контрактов ГОЗ по характеру производства

- Сопоставление: какие факторы реально определяют нагрузку накладных

- Выбор базы и его аргументация

- Численный пример распределения за прошедший период

- Заключение о том, что выбранная база отражает реальную нагрузку

Когда базу можно менять

База распределения накладных меняется не чаще раза в год — с начала нового финансового периода. Внеплановое изменение допускается только при существенном изменении технологии или структуры производства, с обоснованием в дополнении к учётной политике.

Прямые и косвенные расходы по контракту ГОЗ — критерии разнесения

Главный методологический вопрос раздельного учёта — что относится к ИГК напрямую, а что распределяется через базу. Ошибки в разнесении — самая частая причина замечаний ВП МО и последующего пересчёта цены контракта.

Прямые расходы

Прямой расход — это расход, который документально привязан к конкретному контракту ГОЗ. Критерии: есть первичный документ с указанием ИГК; расход возникает в связи с исполнением именно этого контракта; расход идентифицируется однозначно, без распределительных процедур.

К прямым расходам относятся:

- Материалы, комплектующие, услуги сторонних организаций — закуплены под этот ИГК, с указанием ИГК в договоре и счёт-фактуре

- Прямой ФОТ — зарплата сотрудников, занятых исполнением этого контракта (по табелям с указанием ИГК)

- Начисления на прямой ФОТ — страховые взносы, НДФЛ в соответствующей пропорции

- Прямая амортизация — амортизация оборудования, используемого исключительно для этого контракта

- Командировочные расходы, прямо связанные с исполнением (по приказу с указанием ИГК)

- Прямые услуги — экспертиза, испытания, сертификация по конкретному изделию

Косвенные расходы

Косвенный расход — это расход, который нельзя однозначно привязать к конкретному ИГК. Он распределяется между всеми контрактами по выбранной базе. К косвенным относятся:

- Зарплата административно-управленческого персонала

- Зарплата вспомогательных подразделений (ИТ-служба, охрана, уборка, гараж)

- Аренда офиса и производственных площадей

- Коммунальные услуги, связь, интернет, ИТ-сервисы

- Амортизация общехозяйственного оборудования (компьютеры, мебель)

- Расходы на подбор персонала, обучение, корпоративные мероприятия

- Расходы на сертификацию системы менеджмента качества

- Часть юридических, бухгалтерских, аудиторских услуг

Сравнительная таблица — прямые vs косвенные

| Расход | Тип | Критерий |

|---|---|---|

| Материалы под ИГК | Прямой | Накладная с ИГК |

| Зарплата конструктора по проекту | Прямой | Наряд с ИГК |

| Зарплата директора | Косвенный | Не привязан к ИГК |

| Аренда производственного цеха | Чаще косвенный | Зависит от моноконтрактного использования |

| Электроэнергия станка под ИГК | Прямой | Прямой счётчик или норма |

| Электроэнергия офиса | Косвенный | Общее потребление |

| Амортизация станка под ИГК | Прямой | Используется только для контракта |

| Амортизация компьютера ИТ-отдела | Косвенный | Общее использование |

| Командировка по контракту | Прямой | Приказ с ИГК |

| Обучение сотрудников | Косвенный | Не привязано к контракту |

Спорные случаи

- Зарплата начальника цеха. Если цех работает только на один контракт — прямой. Если несколько — распределяется.

- Аренда производственного помещения. Если контракт занимает 100% площади — прямой; если часть — распределяется пропорционально площади.

- Зарплата сотрудника, занятого частично на двух контрактах. Распределяется по табелю с разбивкой по ИГК.

- Амортизация универсального оборудования. Распределяется пропорционально времени использования (по нарядам или нормативам).

Документальное обеспечение прямых расходов

Каждый прямой расход должен иметь первичный документ с явным указанием ИГК: в договорах с поставщиками — ИГК в шапке или приложении; в счёт-фактурах — отдельная строка «ИГК»; в платёжных поручениях — ИГК в назначении платежа; в табелях рабочего времени — расшифровка по контрактам с ИГК; в нарядах и сменных заданиях — указание ИГК; в актах списания материалов — ссылка на ИГК. Отсутствие ИГК в первичке = расход не может быть отнесён напрямую, нужно распределять через базу.

«Прим-1» — отчёт об исполнении ГК по ПП РФ № 543: как заполнять, частота, ошибки

«Прим-1» — отраслевое название отчёта об исполнении государственного контракта по ГОЗ. Форма утверждена ПП РФ № 543 от 04.05.2018, порядок и сроки представления — приказом Минобороны России № 554 от 08.10.2018, электронный формат — приказом Минобороны № 670 от 19.11.2018. Это главный отчётный документ раздельного учёта по ГОЗ.

Назначение отчёта

- Подтверждение фактических затрат по контракту перед заказчиком

- Подтверждение калькуляции цены перед ВП МО

- Основание для приёмки этапов и окончательного расчёта

- Источник данных, на основании которого ФАС России контролирует нормы прибыли по ПП РФ № 1465

Структура отчёта

- Шапка: ИГК, наименование контракта, заказчик, исполнитель, отчётный период

- Материальные затраты — с расшифровкой по поставщикам и видам материалов

- Затраты на оплату труда — с расшифровкой по подразделениям и категориям работников

- Отчисления на социальные нужды (страховые взносы, НДФЛ)

- Амортизация основных средств и нематериальных активов

- Прочие прямые затраты (командировочные, услуги сторонних организаций)

- Накладные расходы — с указанием базы распределения и доли отнесения

- Прибыль — расчёт по нормативам ПП РФ № 1465 (1% / 20% / до 25%)

- Итоговая цена контракта

Частота сдачи

| Получатель | Частота | Сроки |

|---|---|---|

| Военный представитель (ВП МО) | Ежемесячно (приказ Минобороны № 554) | Не позднее 25-го числа следующего месяца |

| Военный представитель (ВП МО) | По завершении контракта | В составе пакета приёмки |

| Государственный заказчик | По завершении этапа / контракта | По графику приёмки |

| ФАС России | По запросу | По сроку, указанному в требовании |

| Минпромторг | По гражданской продукции в ГОЗ | По графику отрасли |

Без подписи ВП МО на финальном отчёте окончательный расчёт по контракту невозможен.

Типовые ошибки заполнения

- Неверное распределение накладных. Сумма накладных в Прим-1 не совпадает с распределением по выбранной базе.

- Несоответствие первичке. Сумма прямых материальных затрат не равна сумме по накладным с ИГК.

- Ошибки в начислениях на ФОТ. Расчёт страховых взносов не соответствует прямому ФОТ контракта.

- Превышение норм рентабельности. Заявленная прибыль превышает нормативы ПП РФ № 1465.

- Отсутствие расшифровки. Раздел затрат без перечня поставщиков и подразделений.

- Несовпадение с калькуляцией. Фактические затраты сильно отличаются от плановых без объяснения причин.

- Ошибки в датах. Период отчёта не совпадает с периодом по проводкам.

Что проверяет военный представитель в Прим-1

- Соответствие фактических затрат калькуляции (плану)

- Корректность отнесения прямых расходов (привязка к ИГК)

- Обоснованность накладных (соответствие базе)

- Соблюдение норм рентабельности по ПП РФ № 1465

- Полноту расшифровок и согласованность с бухгалтерским учётом

Подготовка отчёта — наши тарифы

| Услуга | Цена | Срок |

|---|---|---|

| Подготовка ежемесячного отчёта по ПП № 543 | от 25 000 ₽ | 5 рабочих дней |

| Подготовка отчёта за этап | от 35 000 ₽ | 7 рабочих дней |

| Подготовка финального отчёта для приёмки | от 50 000 ₽ | 10 рабочих дней |

| Сопровождение подписания отчёта у ВП МО | от 45 000 ₽ | по графику ВП |

Подробная сетка цен — на странице цены на казначейское сопровождение в 2026.

Проводки по раздельному учёту в 1С и SAP — настройка субсчетов

Раздельный учёт реализуется через систему субсчетов с привязкой к ИГК. В 1С и SAP логика одна — к стандартному счёту добавляется аналитика «Контракт ГОЗ» или «ИГК», все проводки по контракту маркируются.

Настройка плана счетов в 1С

Базовые счета затрат (20, 25, 26, 44) дополняются аналитикой по ИГК. Для каждого контракта ГОЗ создаётся отдельный элемент справочника «Договоры контрагентов» с признаком «ГОЗ» и атрибутом ИГК. Типовые субсчета:

- 20.01.1 — Основное производство, ГОЗ, ИГК ХХХ

- 20.01.2 — Основное производство, прочие контракты

- 25.01 — Общепроизводственные расходы (распределяются)

- 26.01 — Общехозяйственные расходы (распределяются)

- 90.01.1 — Выручка, ГОЗ, ИГК ХХХ

- 90.02.1 — Себестоимость, ГОЗ, ИГК ХХХ

Типовые проводки

| Операция | Дт | Кт | Аналитика |

|---|---|---|---|

| Поступление материалов под ИГК | 10.01 | 60.01 | ИГК ХХХ |

| Списание материалов в производство | 20.01.1 | 10.01 | ИГК ХХХ |

| Начисление прямой зарплаты | 20.01.1 | 70 | ИГК ХХХ |

| Начисление страховых взносов | 20.01.1 | 69 | ИГК ХХХ |

| Амортизация прямого оборудования | 20.01.1 | 02 | ИГК ХХХ |

| Общепроизводственные расходы | 25.01 | 70, 02, 76 | — |

| Распределение ОПР по контрактам | 20.01.1, 20.01.2 | 25.01 | По базе |

| Общехозяйственные расходы | 26.01 | 70, 02, 76 | — |

| Распределение ОХР по контрактам | 20.01.1, 20.01.2 | 26.01 | По базе |

| Выручка по контракту ГОЗ | 62 | 90.01.1 | ИГК ХХХ |

| Списание себестоимости | 90.02.1 | 20.01.1 | ИГК ХХХ |

Настройка в SAP

В SAP раздельный учёт реализуется через комбинацию «Заказ» (Internal Order) и «Бизнес-сегмент». На каждый ИГК открывается отдельный внутренний заказ с типом «ГОЗ». Все прямые проводки идут с привязкой к Internal Order. Распределение накладных — через циклы распределения с использованием SKF (Statistical Key Figures) или прямого ФОТ. Ключевые объекты: Internal Order (по каждому ИГК), Cost Center (для накладных), SKF (показатели для распределения), Assessment Cycle (циклы распределения), Profitability Analysis (CO-PA) для анализа рентабельности по ИГК.

Сравнение 1С и SAP для раздельного учёта

| Параметр | 1С УПП / ERP | SAP |

|---|---|---|

| Объект учёта ИГК | Договор контрагента | Internal Order |

| Привязка проводок | Аналитика на счетах | Кост-объект |

| Распределение накладных | Документ «Закрытие месяца» | Assessment Cycle |

| Гибкость баз распределения | Средняя | Высокая |

| Стандартная отчётность Прим-1 | Доступна в типовой конфигурации | Требует разработки |

| Стоимость внедрения | Средняя | Высокая |

| Подходит для | Малый и средний бизнес ГОЗ | Крупный бизнес, холдинги |

Чек-лист настройки в 1С

- Создан элемент справочника «Договоры контрагентов» с ИГК

- Открыты субсчета 20.01.1, 25.01, 26.01, 90.01.1, 90.02.1

- Настроена аналитика «Контракт ГОЗ» на счетах затрат

- В платёжных поручениях обязательное поле «ИГК»

- В реестре номенклатуры — признак «Используется по ГОЗ»

- Настроен документ «Распределение косвенных расходов» по выбранной базе

- Закрыт период с проверкой корректности проводок

- Сформирован стандартный отчёт по ИГК

Контроль ВП МО и казначейства: что проверяют в первую очередь

Раздельный учёт проверяют четыре стороны — военный представитель, казначейство или уполномоченный банк, ФАС России и Минпромторг (для гражданской продукции). У каждого контролёра свой срез и свой набор «оружия» при нарушениях.

Что проверяет военный представитель (ВП МО)

ВП МО — ключевой контролёр раздельного учёта. Он закреплён за предприятием или контрактом и физически приезжает с проверками 1–4 раза в год. Главные точки контроля:

- Наличие утверждённой учётной политики ГОЗ

- Соответствие проводок учётной политике (особенно базы распределения)

- Корректность отнесения прямых расходов (с проверкой первички)

- Обоснованность накладных (расшифровка статей)

- Соответствие фактических затрат калькуляции (план vs факт)

- Соблюдение норм рентабельности по ПП РФ № 1465 (1% / 20% / до 25%)

- Полнота и корректность отчёта по ПП № 543

Что проверяет казначейство / уполномоченный банк

Казначейство и уполномоченный банк ГОЗ контролируют не учёт, а режим использования отдельного счёта: каждое списание имеет целевое основание по ст. 8.3 275-ФЗ; назначение платежа содержит ИГК; получатель платежа сам работает в режиме ГОЗ; не превышены лимиты ст. 8.3; перечисление прибыли — только после исполнения контракта и подписания акта. При обнаружении нецелевого списания операция блокируется, информация передаётся в Росфинмониторинг и Минобороны.

Что проверяет ФАС России

ФАС контролирует цены и нормы рентабельности: соответствие фактической прибыли нормативам Раздела III ПП РФ № 1465; корректность калькуляции цены; структуру расходов по статьям; состав привнесённых и собственных затрат; соответствие РКМ формам приказа ФАС России № 995/22 (с 01.01.2026 — только цифровой формат). Запросы ФАС приходят обычно по итогам приёмки или по жалобам конкурентов.

Что проверяет Минпромторг

Минпромторг проверяет раздельный учёт по контрактам на гражданскую продукцию, поставляемую в рамках ГОЗ. Применяется приказ Минпромторга о раздельном учёте. Главный фокус — методология распределения и обоснованность статей.

Сравнение контролёров

| Контролёр | Что смотрит | Когда приходит | Главное оружие |

|---|---|---|---|

| ВП МО | Учётная политика, проводки, отчёт по ПП № 543, нормы рентабельности | Ежемесячно + плановые проверки | Отказ в приёмке |

| Казначейство / банк | Целевое использование счёта (ст. 8.3 275-ФЗ) | Каждое списание | Блокировка платежа |

| ФАС | Калькуляция, нормы рентабельности (ПП № 1465), РКМ | По запросу или жалобе | Пересчёт цены, возврат прибыли |

| Минпромторг | Раздельный учёт гражданской продукции | По графику отрасли | Замечания, рекомендации |

Кейс: раздельный учёт по ГОЗ-контракту на 240 млн ₽ за 4 месяца

Прямой контракт ГОЗ с одним из госзаказчиков. Серийная поставка комплектующих. Сумма 240 000 000 ₽, аванс 80%, 11 месяцев исполнения. Подрядчик — производственное предприятие (180 человек, выручка 1,2 млрд ₽/год). До нашего проекта раздельный учёт вёлся «на коленке» — без утверждённой учётной политики.

Месяц 1 — учётная политика и план счетов

- Анализ существующей учётной системы (1С УПП)

- Подготовка проекта учётной политики ГОЗ (16 страниц + приложения)

- Согласование базы распределения накладных (выбран прямой ФОТ — у предприятия 78% производственного персонала)

- Утверждение учётной политики приказом руководителя, открытие субсчетов в 1С

- Обучение бухгалтерии и плановой службы — 2 семинара по 4 часа

Месяц 2 — настройка и первые операции

- Настройка автоматического распределения накладных в документе «Закрытие месяца»

- Внесение признака «ГОЗ» во все договоры с поставщиками по контракту

- Перевод первичных документов на формат с обязательным указанием ИГК

- Контроль первых 50 платежей — все с корректным ИГК; сверка с банком ГОЗ — расхождений нет

Месяц 3 — первая Прим-1 за квартал

- Подготовка Прим-1 за первый квартал работ (фактические затраты — 38 млн ₽)

- Согласование с экономической службой предприятия, подача военному представителю

- Замечания ВП МО — 2 пункта (расшифровка статьи «прочие», уточнение базы для амортизации)

- Доработка и повторная подача — Прим-1 подписана

Месяц 4 — отлаженный процесс

- Ежемесячное закрытие периода с автоматическим распределением накладных

- Ежемесячные внутренние сверки между бухгалтерией и плановой службой

- Вторая Прим-1 — принята ВП МО с первого раза, без замечаний

- Внутренний аудит раздельного учёта силами клиента, передача процесса в постоянную работу

Экономика проекта для клиента

| Статья | Сумма |

|---|---|

| Подготовка учётной политики ГОЗ | 180 000 ₽ |

| Настройка 1С под раздельный учёт | 240 000 ₽ |

| Обучение бухгалтерии и плановой службы | 60 000 ₽ |

| Подготовка 2 Прим-1 | 50 000 ₽ |

| Сопровождение проверки ВП МО | 90 000 ₽ |

| Итого за 4 месяца | 620 000 ₽ |

Альтернатива — собственный экономист с компетенцией ГОЗ: наём 3–4 месяца, зарплата 280 000 ₽/мес × 4 = 1 120 000 ₽, налоги и взносы 30% = 336 000 ₽, обучение 90 000 ₽. Итого — 1 546 000 ₽ за 4 месяца, и без гарантии результата.

Если у вашей компании первый или сложный контракт ГОЗ — поставим разделучёт под ключ, см. услуги казначейского сопровождения под ключ.