Что такое аванс по госконтракту и зачем он подрядчику

Аванс по госконтракту — это предварительная оплата части цены контракта до выполнения работ, чтобы подрядчик мог закупить материалы и начать исполнение, не вкладывая сначала только собственные средства. От обычной коммерческой предоплаты он отличается жёстким регулированием: его предельный размер ограничен нормативно, а при определённых суммах он перечисляется на казначейский счёт и расходуется под контролем — это и есть казначейское сопровождение. Что такое сам казначейский счёт, куда приходит аванс, разобрано в материале про казначейский счёт — куда приходит аванс.

Условия аванса фиксируются в самом контракте на основании статьи 34 Закона № 44-ФЗ: процент аванса, график траншей, целевое назначение. Для подрядчика аванс — это оборотные средства на старте, но и обязательство: эти деньги целевые, их нельзя потратить «как удобно», а неосвоенный остаток придётся вернуть. Поэтому к расчёту аванса подходят с двух сторон: сколько можно получить по лимиту и сколько реально освоить по графику работ.

Лимиты авансирования 2026 — по 44-ФЗ, 275-ФЗ, субсидиям

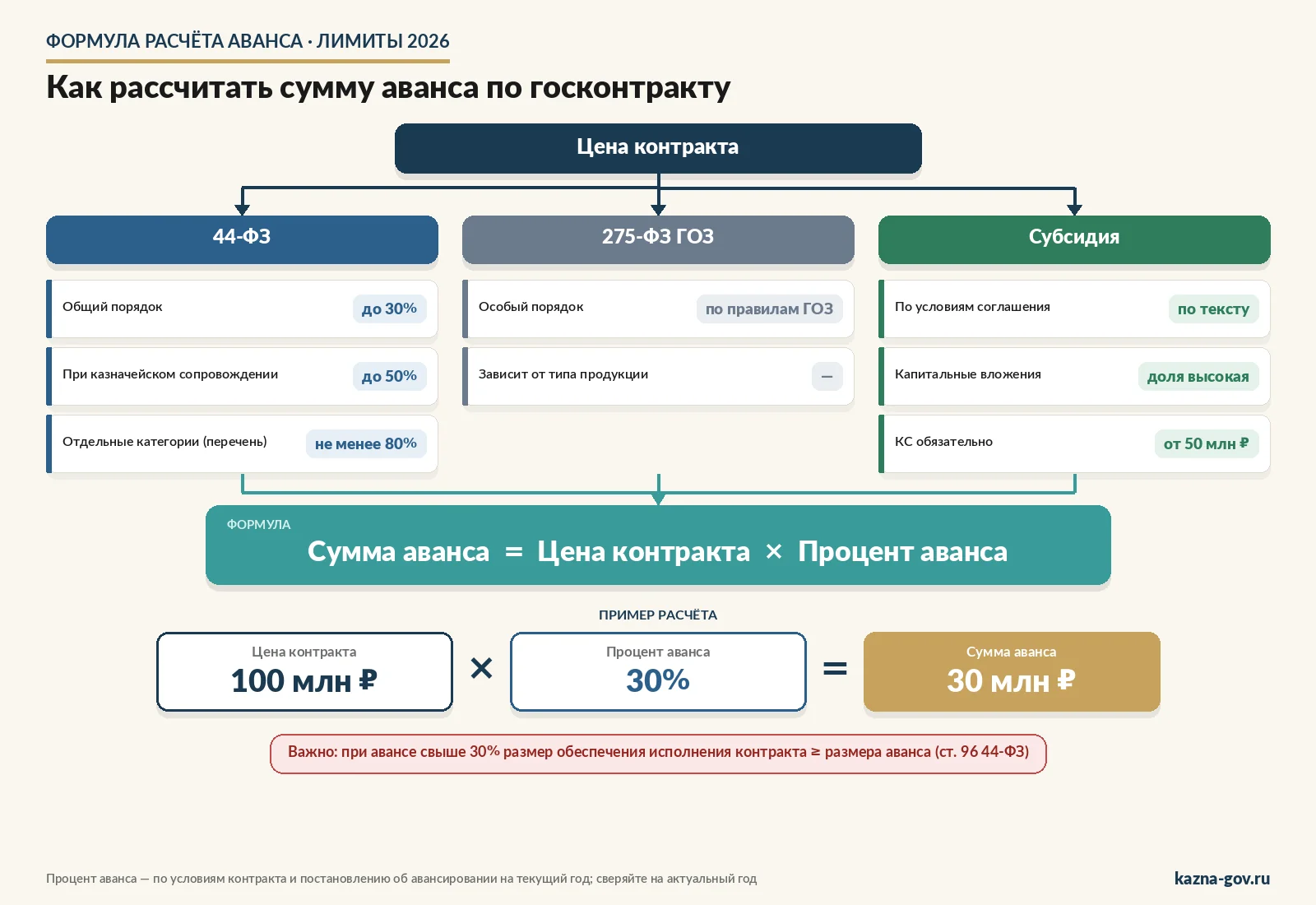

Лимит аванса — ключевая величина расчёта, и она задаётся не одним законом, а сочетанием 44-ФЗ, правил казначейского сопровождения и ежегодных постановлений Правительства об авансировании. Поэтому процент проверяют на актуальный год, а не берут «по памяти».

Таблица: ориентиры лимитов авансирования 2026

| Тип контракта / случай | Ориентир лимита 2026 | Условия |

|---|---|---|

| 44-ФЗ, общий порядок | как правило, до 30% | по решению заказчика в пределах правил |

| 44-ФЗ с казначейским сопровождением | до 50% | федеральные заказчики, при КС |

| Отдельные товары (промышленные, дорожная техника) | не менее 80% | по перечню, для контрактов до 31.12.2026 |

| 275-ФЗ ГОЗ | особый порядок | зависит от типа продукции и правил ГОЗ |

| Субсидия | по соглашению | для капвложений доля может быть высокой |

Несколько важных правил 2026 года. Для контрактов с казначейским сопровождением федеральные заказчики получили право повышать аванс до 50% — это закреплено в правилах авансирования на 2026 год. Для отдельных категорий (например, промышленные товары и дорожно-строительная техника из специального перечня) установлен повышенный обязательный аванс — не менее 80% по контрактам, заключённым до конца 2026 года. При этом действует страхующее правило: если аванс превышает 30%, размер обеспечения исполнения контракта должен быть не меньше размера аванса (статья 96 44-ФЗ).

Само казначейское сопровождение аванса становится обязательным при крупных суммах — ориентировочно от 50 млн рублей по целевым субсидиям и от 100 млн рублей в иных случаях. Полный разбор режима по 44-ФЗ — в материале про КС по 44-ФЗ — полный гид. Конкретный процент и условия всегда сверяют с действующим постановлением на текущий год и с условиями своего контракта.

Формула расчёта суммы аванса — базовые правила

Сама формула элементарна:

Но за простотой скрываются три вопроса, на которых ошибаются:

Какая «цена контракта» берётся. Процент считается от цены, указанной в контракте. Если авансирование привязано к этапам, базой становится цена этапа, а не всего контракта — и тогда аванс рассчитывается по каждому этапу отдельно.

Учёт изменений контракта. Если контракт менялся допсоглашением (изменилась цена или объём), расчёт ведётся от актуальной цены, а не от первоначальной. При расчёте важно указать корректный идентификатор контракта — он сопровождает платёж аванса; правила формирования разобраны в материале про ИГК в назначении платежа аванса.

НДС. Цена контракта по госзакупкам, как правило, указывается с учётом всех налогов, включая НДС. Аванс считается от этой цены, то есть процент применяется к сумме с НДС. Отдельно НДС из аванса не «вычитают» при расчёте суммы к перечислению — он уже внутри цены.

Эти три уточнения снимают большинство ошибок: правильно выбрать базу (контракт или этап), взять актуальную цену и не путаться с НДС.

Пример расчёта на строительном контракте

Разберём на условном строительном контракте.

Исходные данные

- цена контракта — 100 млн ₽ (с НДС);

- срок — 4 этапа по 25 млн ₽ каждый;

- условие аванса в контракте — 30% от цены контракта.

Таблица: два варианта расчёта

| Вариант | База расчёта | Расчёт | Сумма аванса |

|---|---|---|---|

| А — от всей цены контракта | 100 млн ₽ | 100 млн × 30% | 30 млн ₽ единовременно |

| Б — поэтапное авансирование | 25 млн ₽ (этап) | 25 млн × 30% | 7,5 млн ₽ × 4 этапа = 30 млн ₽ |

| Тот же контракт при КС, аванс 50% | 100 млн ₽ | 100 млн × 50% | 50 млн ₽ (обеспечение ≥ 50 млн) |

Вариант А. Подрядчик получает 30 млн на старте, расходует их целевым образом, а по мере выполнения этапов аванс зачитывается в счёт оплаты.

Вариант Б. Если контракт предусматривает аванс по каждому этапу, база — цена этапа: 25 млн ₽ × 30% = 7,5 млн ₽ аванса на каждый из 4 этапов. Итоговая сумма та же (30 млн), но деньги поступают порциями под каждый этап, а не сразу. Какой вариант применяется, определяется условиями контракта.

Если бы тот же контракт шёл с казначейским сопровождением и заказчик установил аванс 50%, расчёт дал бы 100 млн × 50% = 50 млн ₽ — но тогда и обеспечение исполнения должно быть не меньше 50 млн. Это наглядно показывает, почему процент и обеспечение всегда смотрят вместе.

Особенности расчёта для разных типов контрактов

44-ФЗ, строительство. Часто применяется поэтапное авансирование с привязкой к графику работ и сметам. База расчёта — цена этапа, а освоение аванса подтверждается актами КС-2 и КС-3.

275-ФЗ ГОЗ. Гособоронзаказ — особый порядок: размер аванса и правила его расходования зависят от типа продукции и правил ценообразования ГОЗ, режим раздельного учёта здесь строже. Специфика разобрана в материале про КС по 275-ФЗ ГОЗ — гид, а как вести обособленный учёт аванса — в материале про раздельный учёт аванса по ГОЗ.

Субсидии и капитальные вложения. Здесь аванс определяется условиями соглашения о субсидии, и для отдельных случаев (капитальные вложения) доля авансирования может быть высокой. Порядок разобран в материале про КС субсидий — аванс по соглашению.

Общий для всех типов момент — освоение. Сколько бы ни составлял аванс по лимиту, расходовать его можно только целевым образом по разрешённым направлениям (коды направления расходования), а неосвоенная часть возвращается. Справочник кодов — в материале про коды 9XXX для расходов аванса, а порядок возврата неосвоенного — в материале про возврат аванса (если не освоен). Поэтому максимальный по лимиту аванс не всегда оптимален: брать больше, чем реально освоить по графику, — значит создавать себе обязанность по возврату.

Документы для получения аванса

Расчёт суммы — половина дела; вторая половина — документы, без которых аванс не перечислят.

Что нужно для получения аванса

- Контракт с условием аванса — процент, график, целевое назначение

- Обеспечение исполнения контракта — при авансе свыше 30% его размер должен быть не меньше размера аванса (банковская гарантия или иное обеспечение по 44-ФЗ)

- Документы-основания — спецификации, сметы, при необходимости план целевого расходования

- Открытый казначейский счёт — если контракт под казначейским сопровождением, аванс поступает на лицевой счёт в УФК, а не на расчётный

На этапе аванса важно, чтобы обеспечение и условия контракта были согласованы заранее: если обеспечение под повышенный аванс не оформлено, заказчик не сможет перечислить аванс в рассчитанном размере, и сумму придётся пересматривать.

Практический порядок такой: сначала уточняют процент аванса по контракту и применимому постановлению, затем считают сумму, под неё оформляют обеспечение нужного размера и только потом ждут перечисления. Если действовать в обратном порядке — сначала «договориться» о большом авансе, а потом столкнуться с тем, что обеспечение под него не готово, — старт по контракту сдвигается. Поэтому расчёт аванса, обеспечение и открытие казначейского счёта удобнее вести как единый блок подготовки, а не три разорванные задачи.

Услуги расчёта и сопровождения авансовых операций

Ошибка в проценте, неучтённое обеспечение или неверная база расчёта легко превращают «аванс на старте» в задержку первого платежа. Мы рассчитываем сумму корректно и готовим документы под получение первой транши.