С чего начинается открытие казначейского счёта

Открытие казначейского счёта начинается не с формы в системе, а с проверки контракта. Прежде чем подавать заявление, нужно точно понять три вещи: попадает ли контракт под казначейское сопровождение, в каком органе казначейства открывается счёт и в какой срок его нужно открыть. Если пропустить эту подготовку, одно лишь поданное заявление задачу не закроет: счёт откроется, но первый же платёж по контракту упрётся в неверные реквизиты, незаполненные сведения или пропущенный срок.

Когда казначейский счёт обязателен

Казначейское сопровождение — это режим, при котором расчёты по госконтракту проходят через лицевой счёт в Федеральном казначействе, а не через обычный расчётный счёт в банке. Обязанность открыть казначейский счёт возникает в двух случаях.

По 44-ФЗ. Казначейское сопровождение применяется к средствам, перечень которых ежегодно закрепляется законом о федеральном (или региональном) бюджете. Под него попадают контракты с авансированием, целевые средства, бюджетные инвестиции, взносы в уставные капиталы и субсидии юридическим лицам. Конкретные пороги суммы устанавливаются законом о бюджете на текущий год — поэтому единственный надёжный источник истины не таблица из интернета, а формулировка в вашем контракте. Если в разделе о порядке расчётов есть слова «казначейское сопровождение» и «лицевой счёт» — счёт открывать обязательно.

По 275-ФЗ (ГОЗ). Для гособоронзаказа привязки к сумме нет: казначейское (или банковское) сопровождение применяется к каждому контракту с бюджетным авансированием, включая контракты кооперации второго и последующих уровней. Подробный порядок для оборонных контрактов разобран в материале про казначейское сопровождение ГОЗ по 275-ФЗ.

Если вы соисполнитель или поставщик, а не прямой подрядчик, обязанность открыть счёт всё равно возникает: когда головной контракт находится под казначейским сопровождением, расчёты с кооперацией идут через лицевые счета по тому же коду цели.

Форма бизнеса роли не играет: казначейский счёт открывает и юрлицо, и индивидуальный предприниматель. Порядок для ИП с его особенностями — по документам, налогам и возмещению собственных средств — разобран в отдельном гиде «казначейское сопровождение для ИП».

Если вы пока не уверены, нужен ли счёт в принципе и какие риски несёт работа без него, начните с базового материала — что такое казначейский счёт и риски для бизнеса.

Что проверить в контракте до подачи заявления

Открытие казначейского счёта юридическому лицу строится вокруг четырёх параметров, которые берутся прямо из текста контракта:

- Норма о казначейском сопровождении. Раздел «Порядок расчётов» — там прямо указано, что оплата идёт через лицевой счёт в УФК.

- Источник финансирования и код цели. Целевые средства идентифицируются кодом цели (для ГОЗ — идентификатором ИГК). Этот код позже войдёт в реквизиты счёта и в каждое платёжное поручение.

- Крайний срок открытия счёта. Контракт почти всегда задаёт срок — например, 5–10 рабочих дней с даты заключения. Это и есть точка отсчёта: пропустили — получили основание для претензии заказчика.

- Кто заказчик и где он обслуживается. От этого зависит, в какое УФК подавать заявление (об этом — раздел 2).

В каком УФК открывать казначейский счёт

Главное правило: казначейский счёт открывается в том территориальном органе Федерального казначейства, где обслуживается государственный заказчик, — а не по месту регистрации подрядчика. Это первая ошибка, на которой теряют время: компания из одного региона видит «своё» УФК и подаёт документы туда, а контракт обслуживается заказчиком в другом субъекте.

Территориальные органы Федерального казначейства обозначаются кодом ТОФК. Нужный код определяется по заказчику: его реквизиты и обслуживающий орган указаны в контракте и в карточке заказчика. Полный справочник кодов и адресов — в материале перечень ТОФК Федерального казначейства.

Где открывается счёт в зависимости от заказчика

| Кто заказчик по контракту | Где открывается казначейский счёт |

|---|---|

| Федеральный орган власти, федеральное учреждение | УФК по субъекту РФ, где обслуживается заказчик |

| Региональный орган власти, учреждение субъекта РФ | УФК по соответствующему субъекту РФ |

| Муниципальный заказчик | УФК по субъекту, в состав которого входит муниципалитет |

| Головной исполнитель ГОЗ (для соисполнителя) | То же УФК или банк, где ведётся счёт головного контракта |

Что произойдёт при ошибке в выборе УФК

Если подать заявление не в тот орган, казначейство вернёт пакет без рассмотрения. Это не «минус один день» — это полный круг заново: новое формирование пакета, повторная подача, повторная проверка. На практике ошибка в выборе ТОФК стоит 5–10 рабочих дней, а если срок открытия счёта по контракту уже близко — ещё и претензии от заказчика.

Поэтому определение УФК — это отдельный шаг, который делается до сбора документов, а не параллельно с ним. Один контракт — одно УФК. Если у организации несколько контрактов с разными заказчиками, по каждому может открываться отдельный лицевой счёт в своём территориальном органе.

Доступ в ГИИС «Электронный бюджет»

Подать заявление на открытие казначейского счёта можно только в электронном виде через государственную интегрированную информационную систему «Электронный бюджет». Бумажная подача в общем порядке не предусмотрена. Поэтому прежде, чем собирать документы, нужно обеспечить рабочий доступ в систему — это отдельный этап, который занимает около одного рабочего дня и часто недооценивается.

Сам бланк заявления и разбор каждого поля с готовым образцом — в отдельной статье «образец заявления на открытие казначейского счёта 2026».

Доступ в ГИИС «Электронный бюджет» — это не «установить программу», а связка из четырёх элементов, каждый из которых должен работать.

Что нужно для доступа в систему

Квалифицированная электронная подпись (КЭП). Оформляется на руководителя организации и на уполномоченное лицо, которое будет подавать документы. КЭП выпускает удостоверяющий центр; подпись должна быть действующей и соответствовать требованиям системы.

Средства криптозащиты. Установленный и лицензированный СКЗИ (как правило, КриптоПро CSP), браузерный плагин для работы с подписью и настроенный сертификат. Без корректно установленного криптопровайдера система не примет подписанные документы.

Регистрация организации в системе. Юридическое лицо должно быть зарегистрировано в ГИИС «Электронный бюджет», а ответственным лицам назначены полномочия — на формирование, согласование и подписание документов. Полномочия распределяются по ролям: тот, кто готовит пакет, и тот, кто подписывает его КЭП, могут быть разными людьми.

Настроенное рабочее место. Совместимая версия браузера, корректные настройки безопасности, рабочее интернет-соединение. Технические сбои на этом шаге — типичная причина того, что «вроде всё готово, а документ не уходит».

Сколько времени занимает настройка доступа

При наличии действующей КЭП настройка рабочего места и проверка доступа занимают 1 рабочий день. Если подписи ещё нет, к сроку добавляется время на её выпуск удостоверяющим центром — обычно ещё 1–3 рабочих дня. Это нужно закладывать в общий срок открытия счёта: пока нет доступа в систему, заявление подать физически невозможно.

Пакет документов для открытия счёта

Документы для открытия казначейского счёта — это не произвольный набор, а пакет, который УФК проверяет по формальным критериям. Любое расхождение между документами — основание для возврата. Поэтому собирать пакет нужно так, чтобы реквизиты во всех документах совпадали между собой и с контрактом до знака. Это пакет именно на открытие счёта; полный перечень документов КС по всем этапам контракта — открытие, платежи, возмещение затрат, отчётность — собран в отдельном гиде: полный перечень документов для казначейского сопровождения.

Базовый пакет документов

| Документ | Что именно нужно | Ключевой нюанс |

|---|---|---|

| Заявление на открытие лицевого счёта | По форме Федерального казначейства | Реквизиты заявителя и заказчика должны совпадать с контрактом |

| Госконтракт | Подписанный контракт или его проект | Должен содержать норму о казначейском сопровождении и код цели/ИГК |

| Учредительные документы | Устав, ОГРН, ИНН, актуальная выписка из ЕГРЮЛ | Выписка из ЕГРЮЛ — не старше 30 дней |

| Карточка образцов подписей | Образцы подписей лиц с правом подписи и оттиск печати | Подписанты должны совпадать с приказами и доверенностями |

| Доверенность | На уполномоченное лицо для подачи и подписания в ГИИС ЭБ | Полномочия — конкретные, а не общая формулировка |

| Сведения для раздельного учёта | Структура затрат и коды направлений расходования целевых средств | Обязательны при работе с целевыми средствами |

| Документы по обеспечению (при наличии) | Банковская гарантия, депозит или поручительство | Только если предусмотрено условиями контракта |

На что смотрит казначейство

Заявление. Главная причина возврата — несовпадение наименования организации, ИНН, КПП, адреса с данными контракта и ЕГРЮЛ. Любая опечатка или устаревший адрес ведёт к отказу.

Контракт. УФК проверяет, действительно ли контракт попадает под казначейское сопровождение и есть ли в нём код цели. Если контракт ещё не подписан, в ряде случаев счёт открывается по проекту контракта — но это нужно согласовывать заранее.

Карточка образцов подписей. Лица, чьи подписи в карточке, должны иметь подтверждённые полномочия — приказ о назначении руководителя, приказ или доверенность на иных подписантов. Расхождение между карточкой и приказами — типовое замечание инспектора. Как заполнить и заверить карточку, с готовым образцом, — в материале «карточка образцов подписей для УФК — образец 2026». А если документы подаёт и подписывает уполномоченное лицо, потребуется доверенность — как её оформить, с образцом, в материале «как оформить доверенность для УФК».

Сведения для раздельного учёта. При работе с целевыми средствами организация ведёт раздельный учёт и указывает коды направлений расходования. Что это за коды и как они применяются — в материале про коды направлений расходования целевых средств.

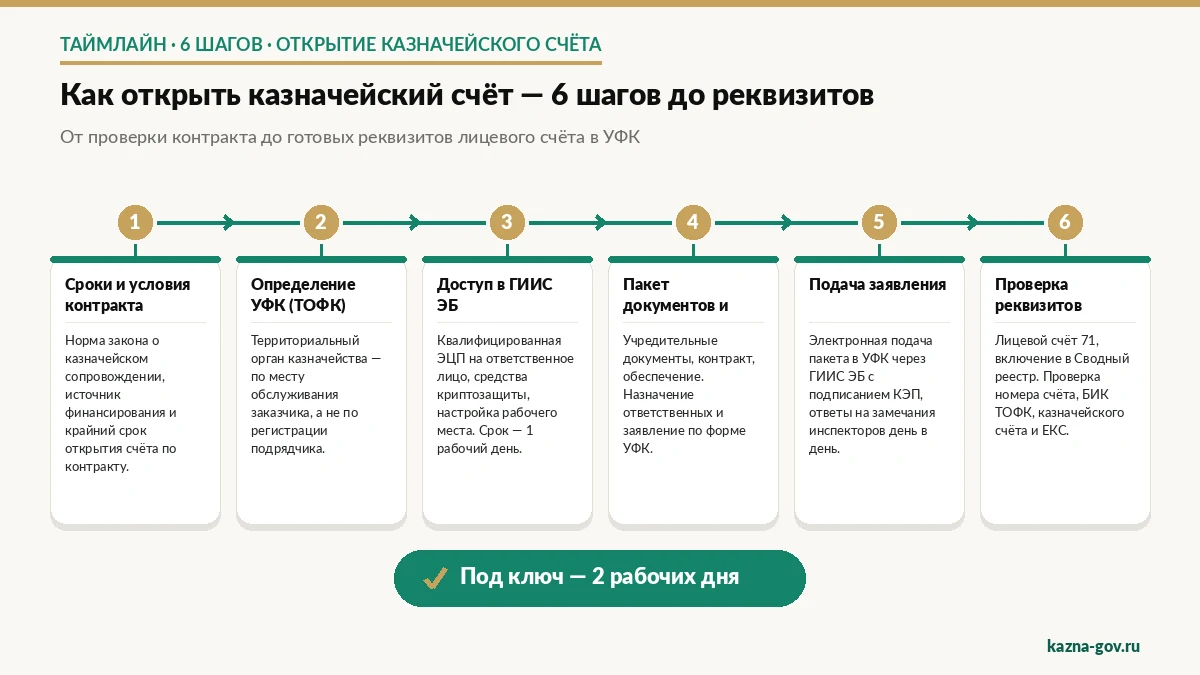

Подача заявления на открытие счёта — пошагово

Когда контракт проверен, УФК определено, доступ в систему настроен и пакет собран, открытие казначейского счёта проходит шесть последовательных шагов.

- Проверка сроков и условий в контрактеАнализ контракта: норма о казначейском сопровождении, источник финансирования, код цели или ИГК, крайний срок открытия счёта. Результат шага — точная дата, к которой счёт должен быть открыт, и понимание, какие реквизиты войдут в заявление.

- Определение УФК для открытия счётаОпределяется территориальный орган Федерального казначейства по месту обслуживания заказчика и его код ТОФК. Результат — конкретное УФК, в которое пойдёт заявление.

- Получение доступа в ГИИС «Электронный бюджет» (1 рабочий день)Оформляется квалифицированная ЭЦП на ответственное лицо, устанавливаются средства криптозащиты, организация регистрируется в системе, назначаются полномочия. Результат — рабочее место, с которого можно подать и подписать документы.

- Сбор пакета документов и распределение ролейСобирается базовый пакет: заявление, контракт, учредительные документы, карточка образцов подписей, доверенность, сведения для раздельного учёта. Назначаются ответственные: кто формирует, кто согласует, кто подписывает КЭП. Результат — готовый к подаче пакет с согласованными реквизитами.

- Подача заявления на открытие счётаПакет загружается в ГИИС «Электронный бюджет», документы подписываются квалифицированной электронной подписью и направляются в выбранное УФК. Казначейство принимает пакет к рассмотрению. Если инспектор выставляет замечания, на них нужно отвечать в тот же день — каждый круг доработки удлиняет срок. Результат шага — пакет принят и находится на рассмотрении.

- Проверка реквизитов открытого счётаУФК открывает лицевой счёт типа 71 и включает организацию в Сводный реестр. После этого нужно проверить полученные реквизиты: номер лицевого счёта, наименование и БИК территориального органа Федерального казначейства, номер казначейского счёта и единого казначейского счёта (ЕКС). Результат — готовые реквизиты, по которым можно принимать аванс и проводить платежи.

При корректно собранном пакете и оперативных ответах на замечания все шесть шагов укладываются в 2 рабочих дня. Открыть казначейский счёт — это и есть пройти эти шесть шагов, не сорвавшись ни на одном.

Сроки: открытие под ключ или самостоятельно

Срок открытия казначейского счёта зависит не от казначейства, а от качества подготовки. Само УФК рассматривает корректный пакет быстро. Время теряется на другом: на сборе документов с ошибками, на ненастроенном доступе в систему и на кругах доработки после замечаний инспектора.

Сравнение: под ключ и самостоятельно

| Параметр | Открытие под ключ | Самостоятельно |

|---|---|---|

| Срок открытия счёта | 2 рабочих дня | 4–8 недель |

| Подготовка пакета документов | Специалист, день в день | 1–3 недели с переделками |

| Настройка доступа в ГИИС ЭБ | Настраивается за 1 день | 1–2 недели (КЭП, СКЗИ, полномочия) |

| Ответы на замечания УФК | В тот же день | Каждый круг доработки — плюс 3–5 дней |

| Риск пропустить срок по контракту | Исключён | Высокий |

| Риск возвратов первых платежей | Минимальный | Высокий — счёт открыт «без логики платежей» |

| Стоимость | от 29 000 ₽ разово | «Бесплатно» плюс скрытая цена простоя и претензий |

Почему самостоятельное открытие растягивается на недели

Самостоятельное открытие редко занимает заявленные «пару дней» по одной причине: ошибки всплывают последовательно, а не сразу. Сначала выясняется, что не настроен доступ в систему, — неделя. Потом УФК возвращает пакет из-за расхождения реквизитов — ещё круг. Потом не хватает актуальной выписки из ЕГРЮЛ — ещё несколько дней. Каждый этап по отдельности небольшой, но в сумме это 4–8 недель, в течение которых контракт уже идёт, а аванс получить нельзя.

Главный риск здесь не срок сам по себе, а его последствия: пропущенный по контракту срок открытия счёта — это основание для претензии заказчика, а счёт, открытый «лишь бы открыть», без выверенных реквизитов и кода цели — это возвраты уже на первом платеже.

Что входит в открытие под ключ

Открытие казначейского счёта под ключ — это не «подать заявление за вас», а закрыть все шесть шагов из раздела 5: проверить контракт, определить УФК, настроить доступ в ГИИС «Электронный бюджет», собрать выверенный пакет, подать и провести его через замечания, проверить готовые реквизиты. Стоимость — от 29 000 ₽ разово, срок — 2 рабочих дня. Дальнейшее ведение счёта, платежи и контроль операций — это уже отдельная услуга казначейского сопровождения.

Частые ошибки и отказы при открытии счёта

УФК не открывает счёт «по умолчанию» — пакет проходит формальную проверку, и любое несоответствие ведёт к возврату. Ниже — ошибки, на которых чаще всего теряют время при самостоятельном открытии.

- Заявление подали не в то УФК. Счёт открывается в органе по месту обслуживания заказчика, а не по регистрации подрядчика. Ошибка в коде ТОФК — полный возврат и подача заново.

- Расхождение реквизитов. Наименование, ИНН, КПП или адрес в заявлении не совпадают с контрактом или с выпиской из ЕГРЮЛ. Даже устаревший юридический адрес — основание для отказа.

- Просроченная выписка из ЕГРЮЛ. Выписка старше 30 дней не принимается. Её нужно заказывать в последнюю очередь, прямо перед подачей.

- Карточка образцов подписей не бьётся с полномочиями. Подписант в карточке не подтверждён приказом или доверенностью — типовое замечание инспектора.

- Доступ в ГИИС «Электронный бюджет» не настроен. КЭП просрочена или выпущена не на то лицо, не установлен СКЗИ, не назначены полномочия в системе. Пакет готов, а подать его нельзя.

- Не приложены сведения для раздельного учёта. При работе с целевыми средствами их отсутствие или неверные коды направлений расходования — основание для возврата.

- Пропущен срок открытия по контракту. Открытие счёта начали слишком поздно. Даже если счёт в итоге откроют, нарушение срока уже даёт заказчику основание для претензии.

- Счёт открыт без логики будущих платежей. Формально счёт есть, но код цели, реквизиты или назначение настроены небрежно — и первый же аванс или расчёт с поставщиком возвращается.