С чего начинается работа с казначейским счётом после открытия

Когда компания впервые сталкивается с казначейским счётом, главная проблема обычно не в одном документе и не в одной кнопке. Ошибки начинаются там, где нет общей рабочей логики: контракт не разобран, документы собраны формально, а первый платёж пытаются провести в спешке. Правильный старт — не «открыть и разбираться по ходу», а собрать рабочую логику до запуска денег.

Сам по себе казначейский счёт ничего не решает. Он открывает доступ к режиму, где всё начинает зависеть от того, насколько связаны между собой контракт, расчёты, назначения платежей, подтверждающие документы и этап исполнения. Если эту связку не собрать заранее, проблемы появляются очень быстро — чаще всего на первом авансе, первом платеже или первом запросе на документы.

С чего реально начинать

После того как счёт открыт, важно сделать две вещи до первого платежа.

1. Получить реквизиты открытого лицевого счёта. Запросить в УФК или получить выпиской номер лицевого счёта 71, БИК ТОФК, наименование банка, номер казначейского счёта и единого казначейского счёта. Это основа для всех дальнейших операций по контракту. Если счёт ещё не открыт — открыть его по полному порядку, разобранному в материале о том, как открыть казначейский счёт.

2. Настроить доступ в ГИИС «Электронный бюджет». Установить средства криптозащиты (КриптоПро CSP актуальной версии), корневые сертификаты УЦ Казначейства, активировать КЭП ответственного лица. При первом входе пройти настройку рабочего места — без этого ни одно распоряжение не уйдёт.

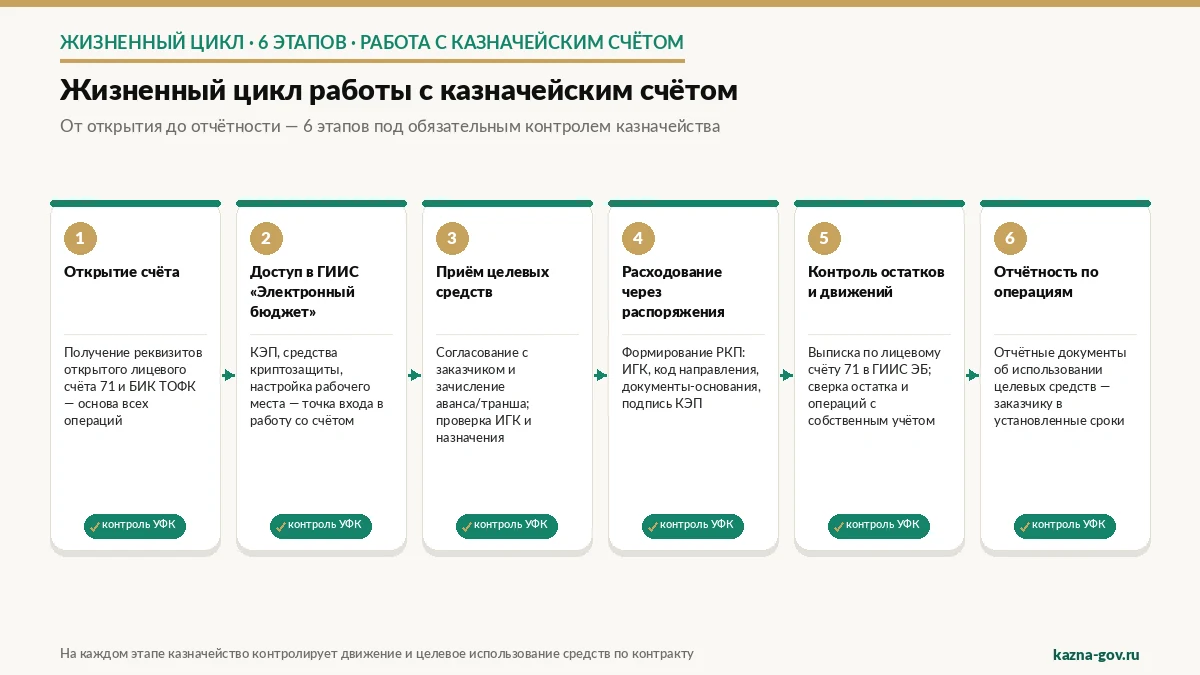

Как начать работу со счётом — 6 шагов

Полный путь от открытия до отчётности — шесть последовательных шагов. Каждый ниже разобран детально в соответствующих разделах.

- Получить реквизиты открытого лицевого счётаЗапросить в УФК или получить выпиской номер лицевого счёта 71, БИК ТОФК, наименование банка. Это основа для всех дальнейших операций по контракту.

- Настроить доступ в ГИИС «Электронный бюджет»Установить средства криптозащиты и сертификаты, активировать КЭП ответственного лица. При первом входе пройти настройку рабочего места — без этого ни одно поручение не уйдёт.

- Принять первое целевое поступлениеСогласовать с заказчиком зачисление аванса или транша по контракту. Проверить корректность ИГК, кода направления и назначения платежа во входящем поручении.

- Провести первый платёж со счётаСформировать распоряжение о казначейском платеже: ИГК, код направления расходования, документы-основания. Подписать КЭП и направить в УФК через ГИИС «Электронный бюджет».

- Проконтролировать движения и остатокПолучить выписку по лицевому счёту 71 в ГИИС ЭБ. Сверить остаток, входящие и исходящие операции с собственным учётом — расхождения разбирать сразу, не накапливать.

- Подготовить отчётность по операциямПо правилам контракта и казначейского сопровождения подготовить отчётные документы об использовании целевых средств и предоставить заказчику в установленные сроки.

Как принимать целевые средства на казначейский счёт

Первое движение по новому казначейскому счёту — это входящий аванс или транш от заказчика. Технически принимать ничего не нужно: заказчик перечисляет средства на ваш лицевой счёт 71 в УФК, и они зачисляются автоматически после санкционирования в казначействе.

Что сделать со стороны подрядчика

- Согласовать с заказчиком зачисление аванса или транша. Убедиться, что в графике расчётов по контракту прописан этап аванса и что заказчик готов перечислить средства.

- Проверить корректность ИГК во входящей платёжке. ИГК во входящем поручении должен совпадать с ИГК вашего контракта. Расхождение — повод сразу написать заказчику.

- Сверить код направления расходования и назначение. Назначение входящего платежа должно объяснять, что это аванс (или транш) по такому-то контракту, по такому-то этапу.

- Получить выписку по счёту 71 в ГИИС «Электронный бюджет» — увидеть зачисление.

Что считается «целевым» поступлением

Целевые средства — это деньги, которые ваш заказчик перечислил по сопровождаемому контракту: аванс, оплата этапа, окончательный расчёт. Они уже «окрашены» кодом цели и ИГК — то есть привязаны к конкретному контракту. С момента зачисления на ваш лицевой счёт 71 они доступны вам, но потратить их можно только на цели, разрешённые режимом казначейского сопровождения и условиями контракта.

Что нельзя зачислять на лицевой счёт 71

- Выручку от обычной коммерческой деятельности.

- Платежи по другим, не сопровождаемым контрактам.

- Собственные средства организации.

Счёт 71 — строго целевой. Поэтому путать его с обычным расчётным счётом нельзя.

Как проводить платежи с казначейского счёта

Расходы с казначейского счёта идут не как обычная банковская платёжка, а как распоряжение о казначейском платеже (РКП) в ГИИС «Электронный бюджет». Это ключевое отличие от привычной работы.

Алгоритм проведения платежа

- Сформировать распоряжение в ГИИС ЭБ. «Управление расходами» → «Распоряжения о казначейском платеже» → «Создать».

- Заполнить обязательные поля. Лицевой счёт плательщика (ваш счёт 71), реквизиты получателя (ИНН, КПП, наименование, БИК, счёт), сумма, назначение платежа, код направления расходования, ИГК контракта.

- Прикрепить документы-основания. Договор, счёт, акт, накладную или иное подтверждение конкретного расхода.

- Проверить связку. Назначение, код, документы и этап исполнения должны соответствовать друг другу.

- Подписать КЭП и направить в УФК. После санкционирования платёж уходит получателю.

Что входит в обязательные элементы платежа

Каждое распоряжение по счёту 71 несёт на себе обязательную «нагрузку» — ИГК, код направления расходования, документ-основание, привязку к этапу. Если хотя бы один элемент отсутствует, казначейство возвращает распоряжение. Подробно структура назначения и все обязательные элементы — в материале про то, как заполнить назначение платежа. Полный справочник кодов с поиском — в материале про коды направлений расходования. Как именно проходит платёж и где возможны задержки — в материале про казначейские платежи — как проходят и почему задерживают.

Что можно и чего нельзя оплачивать со счёта 71

Можно — расходы, прямо связанные с исполнением контракта:

- материалы, сырьё, комплектующие;

- работы и услуги субподрядчиков;

- заработную плату работников, занятых исполнением контракта;

- НДФЛ, страховые взносы, иные налоги по контракту;

- аренду помещений и оборудования, используемых в исполнении;

- общехозяйственные расходы в установленной доле.

Нельзя — направлять целевые средства на расходы вне контракта, выводить на расчётный счёт без целевого основания, оплачивать поставки сверх предусмотренных контрактом авансов.

Как не «завалить» первый платёж

Первый платёж — самая нервная точка. Если нет ясной связки между условиями контракта, назначением платежа и подтверждающими документами, именно здесь чаще всего происходят возвраты. Перед отправкой первого распоряжения прогоните его по короткому чек-листу: ИГК — из контракта, не из памяти; код направления — из справочника, не «по аналогии»; назначение — с привязкой к этапу и документу; документы прикреплены; сумма НДС выделена. Если хотя бы один пункт под вопросом — лучше остановиться и сверить.

Как контролировать остатки и движения по счёту

Контроль — не «формальность для бухгалтера», а способ заранее увидеть проблему. На казначейском счёте 71 движения должны быть прозрачны: вы видите, сколько целевых средств пришло, сколько ушло, на что и какой остаток.

Как получить выписку

В ГИИС «Электронный бюджет»: «Управление расходами» → «Лицевые счета» → выбрать счёт 71 → «Выписки». Указать период (день, неделя, месяц), сформировать. Доступна выписка в PDF и XML. Формируется ежедневно по итогам операционного дня — операции, проведённые сегодня, видны в выписке на следующий рабочий день.

Что сверять

- Входящие операции — поступления от заказчика по ИГК и коду цели.

- Исходящие операции — ваши распоряжения о казначейских платежах, статус «Исполнено».

- Возвраты и аннулирования — если есть, разбирать сразу.

- Остаток на конец периода — должен совпадать с вашим внутренним учётом.

Расхождения нельзя «копить»: чем дольше необъяснённое расхождение лежит, тем дороже его потом разбирать. Лучше каждое расхождение разбирать в день обнаружения — обычно это либо запоздавшая операция, либо ошибка в собственном учёте.

Отчётность по операциям

По правилам контракта и казначейского сопровождения подрядчик готовит отчётные документы об использовании целевых средств и предоставляет их заказчику в установленные сроки — как правило, ежеквартально или по этапам. В отчёт входят: расшифровка поступлений и расходов по кодам направления, остаток на конец отчётного периода, документальные подтверждения по существенным операциям. Заказчик сверяет отчёт с выпиской по счёту и со своей стороны бюджетного учёта.

Раздельный учёт — основа контроля

Раздельный учёт по сопровождаемому контракту — обязательное требование казначейского сопровождения. Это не декоративная строчка в учётной политике, а способ в любой момент показать, какие именно расходы относятся к этому контракту и почему. С самого начала нужно понимать, как отделяются доходы и расходы по конкретному сопровождаемому контракту от прочей деятельности компании — иначе дальше начнётся путаница, которую трудно исправить быстро.

Что делать при возвратах и задержках платежей

Возврат распоряжения и задержка платежа — рабочая ситуация, особенно в первые недели работы со счётом. Главное правило: не переотправлять «как было», а разобрать причину.

Базовый алгоритм при возврате

- Открыть в ГИИС ЭБ мотивированный комментарий инспектора УФК — точную причину возврата.

- Сверить ИГК, назначение, код направления расходования и документы с актуальным пакетом.

- Исправить причину — переписать назначение, заменить код, перевыпустить акт.

- Подписать заново КЭП и направить распоряжение.

Полный разбор алгоритма со всеми типовыми причинами — в отдельном материале про то, что делать, если казначейство вернуло платёж.

Таблица типовых ситуаций

| Ситуация | Что делать |

|---|---|

| Поступило целевое (аванс/транш) | Сверить ИГК и код во входящем поручении, проверить зачисление в выписке, занести в раздельный учёт |

| Нужно платить субподрядчику | Сформировать распоряжение в ГИИС ЭБ: ИГК, код, документы (договор, акт, счёт), назначение с привязкой к этапу |

| Казначейство задержало платёж | Проверить статус распоряжения: «На санкционировании» — ждать до конца операционного дня; «Возвращено» — разобрать причину |

| Поступил возврат распоряжения | Прочитать комментарий инспектора, исправить причину (код / назначение / документы / маска), подать заново |

| Возврат средств от получателя | Проверить, что средства зачислены обратно на счёт 71; при необходимости — обращение в УФК на восстановление |

| Срок открытия счёта пропущен | Открывать счёт срочно — за 1 рабочий день; уведомить заказчика о ситуации |

Когда задержка превращается в проблему

Один день задержки — это нормально и не повод паниковать. Несколько кругов возврата подряд по одному платежу — сигнал, что причина не локальна и нужно разобрать всю связку «контракт → документы → назначение → код → этап». Если три отправки подряд возвращаются, дальше пробовать самостоятельно — почти всегда дороже, чем пригласить специалиста на 1 платёж.

Шесть советов, которые реально помогают на старте

Это не «список общих рекомендаций», а конкретные привычки, которые в первые недели работы со счётом снимают большую часть будущих проблем.

1. Сначала внимательно разберите контракт

Не ограничивайтесь общим чтением. Смотрите именно на расчёты: есть ли аванс, как оформлены этапы, что считается основанием для платежа, какие требования заложены к документам и где формулировки уже на старте могут привести к возврату.

2. Не относитесь к открытию счёта как к формальности

Многие думают, что самое сложное — это открыть казначейский счёт. На деле сложность начинается сразу после. Поэтому счёт нужно открывать не «сам по себе», а как часть общей схемы работы по конкретному контракту.

3. Соберите документы до первого платежа, а не после возврата

Самая дорогая стратегия — исправлять пакет документов уже после того, как платёж не прошёл. Намного сильнее заранее понять, чем именно будет подтверждаться конкретный расчёт и почему этот набор документов должен выглядеть убедительно.

4. Сразу ведите раздельный учёт без имитации порядка

Раздельный учёт — это не декоративная строчка для галочки. Если с самого начала не понимать, как отделяются доходы и расходы по сопровождаемому контракту, дальше начнётся путаница, которую трудно исправить быстро и чисто.

5. Не запускайте аванс вслепую

Первый аванс — самая нервная точка. Если нет ясной связки между условиями контракта, назначением платежа и подтверждающими документами, именно здесь чаще всего происходят возвраты.

6. Если сроки горят, не учитесь на боевом контракте

Когда внутри компании нет опыта, а контракт уже подписан и деньги нужно проводить быстро, самостоятельные эксперименты почти всегда обходятся дороже, чем сопровождение госконтракта под ключ. В такие моменты важен не героизм, а результат.

Что чаще всего приводит к возвратам и задержкам

- Контракт не разобран до конца — команда смотрит на тему широко, но не понимает, как именно устроены расчёты и подтверждения по их конкретному договору.

- Документы есть, но логики нет — формально пакет собран, а по сути он не объясняет платёж и не доказывает связь с этапом исполнения.

- Первый платёж делают в спешке — когда аванс или первый расчёт запускают без подготовки, процесс начинает ломаться в самой чувствительной точке.

Когда пора подключать сопровождение

Есть простой критерий: если вы уже не просто читаете «на будущее», а у вас есть живой контракт, реальные сроки, аванс, субподрядчики, этапы или первый зависший платёж, значит вопрос давно вышел из категории справочных.

В такой ситуации нужна уже не подборка советов как таковая, а прикладная помощь: открыть счёт, проверить контракт, собрать документы, выстроить платёжную логику и пройти первые расчёты без хаоса.

Признаки, что пора звать специалиста

- Контракт уже подписан, а как реально запускать расчёты — до конца непонятно.

- Первый аванс вызывает больше вопросов, чем уверенности.

- Внутри компании никто раньше не проходил такую процедуру.

- Ошибка по срокам уже будет стоить денег и нервов.

- Важен не обзор темы, а быстрый чистый результат.

- Платёж уже возвращали хотя бы один раз, а причина не разложена по шагам.

Один признак — повод подключить специалиста на консультацию. Два и более — обычно дешевле передать сопровождение под ключ, чем продолжать «учиться на боевом контракте».

Что входит в сопровождение под ключ

- Проверка контракта и подбор реквизитов до открытия счёта.

- Открытие счёта в УФК за 2 рабочих дня (если ещё не открыт).

- Настройка ГИИС «Электронный бюджет» под клиента.

- Ведение распоряжений о казначейских платежах с проверкой связки до подачи.

- Обращения в УФК при возвратах и задержках.

- Отчётность по операциям заказчику.

- Раздельный учёт по контракту в синхронизации с бухгалтерией клиента.

В практике это обычно от 49 000 ₽/мес — заметно дешевле, чем штатный казначей с компетенцией по КС, и в разы дешевле, чем стоимость ошибок на старте.