Что нужно знать ИП о казначейском сопровождении до подписания контракта

Казначейское сопровождение — это режим контроля целевых бюджетных средств, при котором деньги по контракту проходят не через обычный расчётный счёт, а через лицевой счёт в Федеральном казначействе.

Каждый платёж санкционирует территориальный орган казначейства (ТОФК): проверяет, что расход связан с контрактом, и только тогда пропускает списание. Для ИП это означает одно: до того как поставить подпись под контрактом, нужно понять, попадает ли он под этот режим — потому что после подписания изменить схему расчётов уже нельзя.

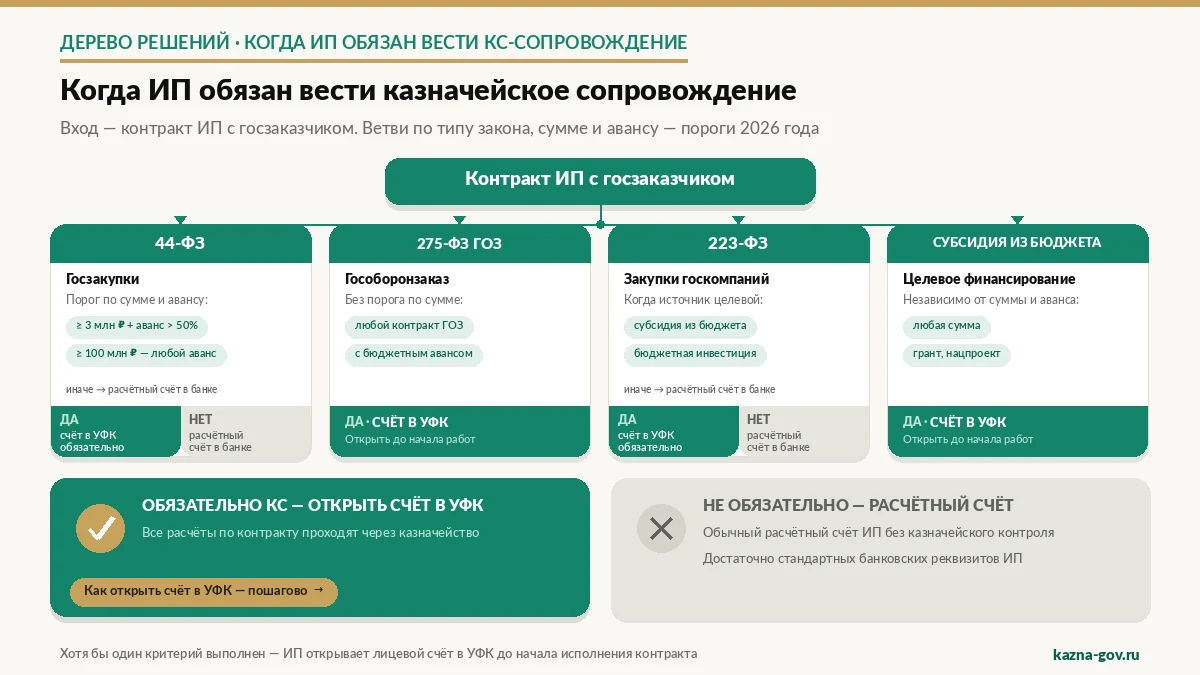

Схема выше показывает логику в виде дерева решений. Идти по ней нужно сверху вниз: тип закона → сумма контракта → доля аванса → вывод об обязательности КС.

Когда КС для ИП обязательно

Привязка к казначейскому сопровождению идёт не к статусу подрядчика, а к источнику и параметрам денег. ИП попадает под режим в тех же случаях, что и юрлицо:

- Контракт по 44-ФЗ от 3 млн ₽ с авансом более 50% от цены. Бюджетный аванс такого размера сопровождается казначейством.

- Контракт по 44-ФЗ от 100 млн ₽ — независимо от размера аванса и наличия аванса вообще.

- Любая сумма, если источник — субсидия, бюджетная инвестиция или нацпроект. Целевые средства нацпроектов («Здравоохранение», «Образование», «Демография» и др.) сопровождаются с первого рубля.

- Кооперация по ГОЗ. Если ИП — соисполнитель в цепочке гособоронзаказа, расчёты идут через отдельный или казначейский счёт с указанием ИГК независимо от суммы договора.

Точные параметры порогов на год устанавливает закон о федеральном бюджете, и в 2026 году они сохранены на уровне 3 млн и 100 млн ₽. Полный разбор оснований, исключений и формулировок — в материале про полный разбор КС по 44-ФЗ.

Когда КС не нужно

Если контракт ниже 3 млн ₽, либо аванс по контракту 3–100 млн ₽ не превышает 50%, либо аванса нет вообще, а источник — не субсидия и не нацпроект, то казначейское сопровождение не применяется. ИП работает по обычному расчётному счёту. На практике это самые массовые контракты малого бизнеса: поставки и услуги на 0,5–2,5 млн ₽ без крупного аванса проходят мимо казначейства.

Может ли ИП открыть казначейский счёт — нормативка и практика

Да. Это прямо предусмотрено законом, и на практике территориальные органы казначейства открывают ИП лицевые счета в общем порядке — наравне с юрлицами.

Что говорит закон

Статья 5 Федерального закона № 44-ФЗ так и называется: «Особенности использования средств, предоставляемых отдельным юридическим лицам и индивидуальным предпринимателям». ИП назван в норме напрямую. Бюджетный кодекс (ст. 242.26) и порядок казначейского сопровождения, утверждаемый Правительством, также не делают различий по организационно-правовой форме: участником казначейского сопровождения становится любое лицо, получающее сопровождаемые средства по контракту, — организация или предприниматель.

Какой счёт открывает ИП

ИП открывает лицевой счёт неучастника бюджетного процесса (НУБП) — в обиходе «казначейский счёт» или «счёт 71» по коду типа счёта. Это не банковский расчётный счёт: он ведётся в системе казначейства, операции по нему идут через ГИИС «Электронный бюджет», а каждое списание проходит санкционирование ТОФК. Деньги на этом счёте — целевые: тратить их можно только на расходы, прямо связанные с исполнением контракта.

Важно не путать два инструмента. Казначейский счёт нужен для приёма и расходования целевого аванса под контролем УФК, а расчётный счёт остаётся у ИП для обычной хозяйственной деятельности и для приёма возмещения. Подробное сравнение того, чем эти счета отличаются по режиму, контролю и назначению, — в материале про казначейский счёт vs расчётный счёт.

Где открывают

Лицевой счёт НУБП открывается в территориальном органе Федерального казначейства по месту, определённому контрактом или регистрацией ИП. Заявление и пакет документов подаются в электронном виде через ГИИС «Электронный бюджет» с подписанием квалифицированной ЭЦП предпринимателя. Самостоятельно у ИП без опыта процесс занимает 3–6 недель с учётом регистрации в системе и доработок по замечаниям; сопровождение под ключ укладывается в 2 рабочих дня.

Может ли ИП быть НУБП

Может. Неучастник бюджетного процесса — это статус в системе казначейского сопровождения, а не отдельная регистрация. ИП становится НУБП автоматически в момент, когда получает по контракту сопровождаемые средства и открывает под них лицевой счёт. Никаких ограничений «только для юрлиц» в этом статусе нет.

Чем работа ИП в КС отличается от ООО

Режим казначейского сопровождения для ИП и ООО одинаковый: тот же лицевой счёт, та же ГИИС, те же коды и санкционирование. Различия лежат в плоскости налогов, выплат и ответственности — и именно они определяют, как предприниматель строит расчёты и что может вернуть с казначейского счёта.

Таблица: ИП vs ООО в казначейском сопровождении

| Параметр | ИП | ООО |

|---|---|---|

| Участие в госзакупках по 44-ФЗ | Полноправный участник (ст. 3), регистрация в ЕИС и ЕРУЗ | Полноправный участник, регистрация в ЕИС и ЕРУЗ |

| Ограничение по сумме контракта | Законного потолка нет; ограничивают обеспечение заявки и ресурсы | Законного потолка нет |

| Налог с дохода по контракту | УСН (6% / 15%) или НДФЛ 13–22% на ОСНО; налога на прибыль нет | Налог на прибыль 25% или УСН |

| Страховые взносы «за себя» | Фиксированные 57 390 ₽ + 1% с дохода свыше 300 000 ₽ (макс. 379 208 ₽ в 2026) | Не платит — взносы только с ФОТ работников |

| «Зарплата» владельца | ИП не начисляет себе зарплату; доход = прибыль после налога | Директор-учредитель — штатный работник: зарплата + НДФЛ + взносы |

| Возмещение зарплаты с КС | Только зарплата наёмных работников (код 9100); «своей» зарплаты нет | Зарплата всех работников, включая директора (код 9100) |

| Документы для открытия счёта в УФК | Паспорт, ИНН, ОГРНИП, выписка ЕГРИП, ЭЦП ИП | Устав, ЕГРЮЛ, решение/протокол, приказы о директоре и бухгалтере, карточка подписей |

| Тип лицевого счёта в казначействе | Лицевой счёт НУБП (тип 71) | Лицевой счёт НУБП (тип 71) |

| Ответственность за нецелевое (ст. 15.14 КоАП) | Как должностное лицо: 20 000–50 000 ₽ или дисквалификация 1–3 года | Как юрлицо: 5–25% суммы нецелевых средств |

| Имущественная ответственность | Всем личным имуществом предпринимателя | В пределах активов общества |

| НДС | На ОСНО — да; на УСН — при доходе свыше установленного лимита | На ОСНО — да; на УСН — при превышении лимита |

Что из таблицы важнее всего

Три строки определяют практику. Первая — «зарплата владельца»: у ИП её нет, поэтому при возмещении расходов нельзя провести «выплату себе» под кодом зарплаты, это квалифицируется как нецелевое. Вторая — страховые взносы «за себя»: фиксированный платёж 57 390 ₽ в 2026 году ИП платит независимо от контракта и из собственных средств, а не из целевых. Третья — ответственность: ИП по ст. 15.14 КоАП отвечает как должностное лицо фиксированной суммой 20 000–50 000 ₽, тогда как юрлицо платит процент от суммы нецелевого использования, который на крупном контракте кратно выше.

Что одинаково

Доступ к закупкам, режим счёта, набор кодов направления расходования, порядок санкционирования и сроки — всё это для ИП и ООО идентично. Заказчику и казначейству безразлична форма подрядчика: проверяется целевой характер расхода и комплект документов, а не статус «ИП» или «ООО».

Какие документы готовит ИП для открытия счёта в УФК

Пакет документов ИП проще, чем у юрлица: нет устава, протоколов и приказов о назначении руководителя. Но требования к корректности — те же, и ошибка в одном реквизите возвращает заявление на доработку. Ниже — порядок открытия счёта по шагам; общий алгоритм для любого подрядчика разобран отдельно в инструкции про как открыть казначейский счёт пошагово.

- Проверить условие о КС в контрактеНайдите в контракте условие о казначейском сопровождении и тип лицевого счёта. Сверьте параметры с порогами: 3 млн ₽ с авансом более 50%, 100 млн ₽ при любом авансе, субсидия или нацпроект — любая сумма. Зафиксируйте код цели или реквизит целевых средств, если он указан, — он понадобится при открытии счёта и в каждом платеже.

- Подготовить пакет документов ИПСоберите комплект: копия паспорта, свидетельство ИНН, лист записи или свидетельство ОГРНИП, актуальная выписка ЕГРИП, реквизиты действующего расчётного счёта (на него пойдёт возмещение), сведения о применяемой системе налогообложения (УСН, ОСНО, ПСН) и квалифицированная электронная подпись, оформленная на ИП. Карточка с образцами подписей для ИП не требуется, но региональное УФК может запросить образец подписи.

- Зарегистрироваться в ГИИС ЭБ и настроить ЭЦППройдите регистрацию ИП в ГИИС «Электронный бюджет», установите КриптоПро, привяжите сертификат квалифицированной ЭЦП и проверьте доступ к рабочему месту. Без работающей подписи и настроенного рабочего места подать заявление электронно нельзя, а именно на этом этапе у предпринимателей без опыта уходит больше всего времени.

- Подать заявление на открытие казначейского счёта в УФКПодайте в территориальный орган Федерального казначейства заявление на открытие лицевого счёта НУБП с приложением пакета документов и реквизитов контракта. Заявление подписывается ЭЦП ИП и направляется через ГИИС. ТОФК проверяет комплект и при отсутствии замечаний открывает счёт.

- Получить реквизиты счёта и проверить корректностьПолучите реквизиты лицевого счёта, сверьте ИНН, номер контракта и код цели, передайте реквизиты заказчику для перечисления целевого аванса. На этом шаге критично не перепутать счета: заказчику нужны реквизиты именно казначейского счёта, а не расчётного.

- Провести первый платёж распоряжением о казначейском платежеСформируйте в ГИИС «Электронный бюджет» распоряжение о казначейском платеже: плательщик — ваш лицевой счёт, получатель и сумма — по сделке, код направления расходования — по виду расхода, ИГК или код цели — из контракта, назначение платежа — с прямой привязкой к контракту и документу-основанию. Назначение платежа — самое частое место отказов: какие элементы обязательны и в каком порядке их указывать, разобрано в материале про обязательные элементы назначения платежа в казначействе.

Как ИП возмещает собственные расходы с казначейского счёта

Возмещение — это возврат предпринимателю на расчётный счёт расходов, которые он оплатил собственными деньгами по сопровождаемому контракту. ИП редко может ждать аванс: работникам платят в срок, поставщику — сразу, налоги — по графику. Эти расходы ИП закрывает с расчётного счёта, а после поступления целевого транша возмещает их с лицевого счёта 71 по коду группы 9XXX.

Что ИП может вернуть, а что нет

Главное правило: возмещается то, что прямо связано с исполнением контракта и подтверждено документами. У ИП есть одна специфическая граница — нельзя возместить «свою зарплату», потому что предприниматель не начисляет себе оплату труда. Доход ИП формируется как прибыль и выводится с расчётного счёта свободно после уплаты налога, но не через код возмещения зарплаты с казначейского счёта.

Таблица: расход ИП → код 9XXX → документы

| Расход ИП | Код 9XXX | Документы для возмещения |

|---|---|---|

| Зарплата наёмным работникам ИП | 9100 001 | Расчётная ведомость, табель, трудовой договор, приказ о привлечении к контракту, платёжка |

| НДФЛ с зарплаты работников | 9100 008 / 9810 004 | Расчёт 6-НДФЛ, налоговое уведомление, платёжка в бюджет |

| Страховые взносы с ФОТ работников | 9810 004 | Расчёт по страховым взносам (РСВ), платёжное поручение |

| Взносы «на травматизм» (НС и ПЗ) | 9813 001 | Расчёт в СФР, платёжное поручение |

| Материалы и сырьё под контракт | 9300 (+ детализация) | Договор поставки, счёт, накладная или УПД, платёжка |

| Услуги и работы субподрядчиков | 9200 (+ детализация) | Договор, акт выполненных работ, счёт, платёжка |

| Аренда помещения или техники под контракт | 9200 (+ детализация) | Договор аренды, акт, платёжка |

| Командировочные работников | 9820 003 | Приказ о командировке, авансовый отчёт, билеты, документы на проживание |

| Капитальные вложения (стройка) | 9410 | Акт КС-2, справка КС-3, договор подряда, платёжки |

| Налоги ИП с дохода по контракту (УСН / НДФЛ) | 9810 001 — ⚠ уточнять в ТОФК | Декларация, расчёт доли на контракт, платёжка |

| Фиксированные взносы ИП «за себя» | ⚠ не возмещаются | Личное обязательство ИП — уточнять допустимость в ТОФК |

Полный справочник кодов с детализацией по каждой группе расходов и разбором спорных случаев — в материале про коды возмещения расходов 9XXX — справочник по выплатам.

Как оформить возмещение

Возмещение проводится распоряжением о казначейском платеже: плательщик — лицевой счёт 71, получатель — собственный расчётный счёт ИП, код — по виду расхода из таблицы, к распоряжению прикладывается полный пакет закрывающих документов. ТОФК проверяет связь расхода с контрактом и целевой характер. При корректном комплекте срок от подачи до зачисления — 3–5 рабочих дней.

Налоги и страховые взносы ИП в контракте с КС

Казначейское сопровождение не меняет налоговый режим ИП — оно меняет только маршрут целевых денег. Налоги предприниматель платит по своей системе налогообложения, но при работе через казначейский счёт есть нюансы, которые нужно учитывать заранее.

Чем ИП платит вместо налога на прибыль

ООО на исполнении госконтракта платит налог на прибыль 25%. У ИП налога на прибыль нет: на УСН «Доходы» — 6% с выручки по контракту, на УСН «Доходы минус расходы» — 15% с разницы, на ОСНО — НДФЛ по прогрессивной шкале 13–22% с предпринимательского дохода. Выбор системы прямо влияет на экономику контракта: при высокой доле документально подтверждённых расходов выгоднее УСН 15% или ОСНО, при низкой — УСН 6%.

Фиксированные страховые взносы «за себя»

В 2026 году фиксированный взнос ИП «за себя» составляет 57 390 ₽ — его платят все предприниматели независимо от наличия контракта и из собственных средств. Сверх этого — дополнительный взнос 1% с дохода свыше 300 000 ₽, с максимумом дополнительной части 321 818 ₽, то есть совокупно не более 379 208 ₽ за год. Эти суммы — обязательство ИП, не зависящее от казначейского счёта, и их нельзя «прятать» в целевые расходы по контракту.

НДФЛ и взносы за работников

Если у ИП есть наёмные работники, занятые на контракте, он выступает налоговым агентом: удерживает и перечисляет НДФЛ с их зарплаты и платит страховые взносы с фонда оплаты труда. Вот эти расходы — зарплата работников, НДФЛ и взносы с ФОТ — возмещаются с казначейского счёта по кодам 9100 и 9810, в отличие от фиксированных взносов самого ИП.

Частые ошибки ИП в работе с УФК и как их избежать

Большинство отказов на первом контракте — типовые и предсказуемые. Ниже — ошибки, которые предприниматели совершают чаще всего, и как их закрыть.

Таблица: ошибки ИП и как их исправить

| Ошибка | Что произошло | Что исправить |

|---|---|---|

| Подписал контракт, не заметив условие о КС | Целевой аванс ушёл на казначейский счёт, расчётный «пустой» | Заранее проверять раздел расчётов; открыть счёт в УФК до передачи реквизитов заказчику |

| Передал заказчику реквизиты расчётного счёта вместо казначейского | Заказчик не может перечислить целевой аванс | Открыть лицевой счёт НУБП и передать его реквизиты |

| Указал ИНН или код цели из прошлой платёжки | Распоряжение возвращено ТОФК | Сверять ИНН, ИГК или код цели с конкретным контрактом |

| Возмещает «свою зарплату» как ИП | У ИП нет зарплаты — отказ как по нецелевому | Выводить доход как прибыль после налога; возмещать только зарплату работников |

| Оплачивает личные траты с казначейского счёта | Нецелевое использование, риск по ст. 15.14 КоАП | Только расходы, прямо связанные с контрактом, с закрывающими документами |

| Неверный код направления расходования | Распоряжение не санкционировано | Сверять код по справочнику 9XXX и виду расхода |

| Неполное назначение платежа | Возврат распоряжения | Указывать контракт, ИГК или код цели, документ-основание |

| Закупка материалов «впрок» без привязки к контракту | Казначейство квалифицирует расход как нецелевой | Закупать по смете или потребности этапа, прикладывать ведомость списания |

| Просрочил фиксированные взносы — счёт заблокирован ФНС | Списания с расчётного приостановлены, срыв сроков | Платить взносы вовремя из собственных средств, не смешивать с целевыми |

Как снизить риск отказа заранее

Три привычки закрывают почти все отказы. Первая — сверять реквизиты и код цели с контрактом перед каждым распоряжением, а не копировать из прошлого платежа. Вторая — прикладывать к распоряжению сопроводительную записку: какой расход, как связан с контрактом, какие документы приложены. Третья — держать личные обязательства ИП (фиксированные взносы, личные траты) строго отдельно от целевых денег: казначейский счёт — только под контракт.