Что такое казначейское сопровождение — определение

Казначейское сопровождение — это специальный режим расчётов, при котором бюджетные средства по госконтракту движутся под контролем Федерального казначейства: деньги хранятся на лицевом счёте в УФК, а каждое списание проходит проверку на целевое назначение прежде, чем уйти получателю. Если описывать казначейское сопровождение простыми словами — государство не просто перечисляет деньги подрядчику и забывает о них, а ведёт их по всей цепочке исполнения контракта и следит, чтобы каждый рубль ушёл именно на то, что предусмотрено контрактом.

Обычный расчёт устроен иначе: заказчик переводит деньги на расчётный счёт подрядчика в банке, и дальше подрядчик распоряжается ими свободно. При казначейском сопровождении контракта свобода распоряжения ограничена — деньги «окрашены», то есть привязаны к конкретному контракту и коду цели, и потратить их можно только по разрешённым основаниям.

Зачем государству казначейское сопровождение

Смысл режима — закрыть разрыв между «деньги выданы» и «работа выполнена». До введения сопровождения авансы по госконтрактам нередко уходили на сторонние нужды, прокручивались или просто терялись. Казначейское сопровождение убирает эту возможность: средства физически не покидают казначейскую систему до тех пор, пока не появится подтверждённое целевое основание для платежа.

Для государства это инструмент контроля. Для добросовестного подрядчика — это не «лишняя проверка», а прозрачные правила: если контракт, счёт и документы собраны корректно, платежи проходят штатно. Проблемы возникают там, где подрядчик относится к сопровождению как к формальности.

Кто участвует в казначейском сопровождении

В цепочке казначейского сопровождения четыре стороны:

- Государственный заказчик — орган власти или учреждение, которое заключает контракт и перечисляет средства.

- Федеральное казначейство (УФК/ТОФК) — открывает и обслуживает лицевые счета, проверяет и санкционирует платежи.

- Подрядчик (исполнитель, поставщик) — юридическое лицо, которое получает средства на казначейский счёт и исполняет контракт.

- Соисполнители и поставщики кооперации — когда контракт многоуровневый, расчёты с ними тоже идут через лицевые счета по тому же коду цели.

Казначейское и банковское сопровождение — не одно и то же

Часто путают два режима. Казначейское сопровождение ведёт Федеральное казначейство через лицевые счета в УФК. Банковское сопровождение применяется в основном в гособоронзаказе и ведётся уполномоченными банками (Промсвязьбанк, ВТБ и другие) через отдельные банковские счета. По 275-ФЗ часть контрактов идёт под банковским сопровождением, часть переведена на казначейское — какой именно режим, всегда указано в контракте.

Кому и от какой суммы обязательно казначейское сопровождение

Первый вопрос, который задаёт подрядчик, — «казначейское сопровождение от какой суммы начинается». Ответ непривычный: единой фиксированной суммы, прописанной в законе раз и навсегда, не существует. Обязанность определяется не порогом из интернета, а двумя источниками — законом о бюджете на текущий год и условиями конкретного контракта.

Почему «суммы» как таковой нет

Перечень средств, подлежащих казначейскому сопровождению, ежегодно устанавливается федеральным законом о федеральном бюджете (и аналогичными законами субъектов РФ — для региональных средств). Этот перечень и пороги могут меняться от года к году. Поэтому корректная логика такая: смотреть нужно не на абстрактную сумму, а на то, попал ли ваш контракт в перечень текущего года и есть ли в нём прямая норма о сопровождении.

Типовые основания, при которых казначейское сопровождение применяется по 44-ФЗ:

- контракты с авансированием за счёт средств федерального бюджета;

- целевые средства, выделенные на конкретные цели;

- бюджетные инвестиции;

- взносы в уставные капиталы юридических лиц;

- субсидии юридическим лицам, если условие о сопровождении установлено при их предоставлении;

- крупные контракты, сумма которых превышает порог, заданный законом о бюджете.

Как понять, обязательно ли сопровождение именно вам

Самый надёжный способ — открыть контракт. Если в разделе о порядке расчётов есть формулировка про лицевой счёт в территориальном органе Федерального казначейства и про казначейское сопровождение — режим обязателен, и спорить с этим бессмысленно. Заказчик включает норму в контракт не по своему желанию, а потому что средства попали в перечень.

Второй маркер — источник финансирования. Если контракт финансируется из бюджета с авансом или за счёт целевых средств, вероятность сопровождения высокая даже при небольшой сумме.

Кому обязательно сопровождение

Казначейское сопровождение распространяется не только на головного подрядчика. Под режим попадают:

- исполнители — прямые подрядчики по госконтракту;

- соисполнители и субподрядчики — если головной контракт под сопровождением, расчёты по цепочке кооперации тоже идут через лицевые счета;

- поставщики товаров и материалов в рамках сопровождаемого контракта;

- получатели субсидий и бюджетных инвестиций — когда условие установлено решением о предоставлении средств.

По каким законам: 44-ФЗ, 275-ФЗ ГОЗ, 223-ФЗ и субсидии

Казначейское сопровождение — не один закон, а несколько режимов под общим названием. Конкретные правила зависят от того, по какому основанию заключён контракт.

Навигатор по законам

| Закон / основание | Когда включается сопровождение | Порог суммы | Где открывается счёт | Подробный разбор |

|---|---|---|---|---|

| 44-ФЗ — госзакупки | Средства из перечня закона о бюджете на год: авансы, целевые средства, бюджетные инвестиции, взносы в уставные капиталы | Задаётся законом о бюджете; типично — контракты с авансированием и крупные контракты | Лицевой счёт в УФК | сопровождение по 44-ФЗ в 2026 |

| 275-ФЗ — гособоронзаказ (ГОЗ) | Любой контракт ГОЗ с бюджетным авансом и вся кооперация по нему | Порога нет — сумма значения не имеет | Казначейский счёт в УФК или ОБС в уполномоченном банке | сопровождение ГОЗ по 275-ФЗ |

| 223-ФЗ — закупки госкомпаний | Отдельные закупки за счёт целевых бюджетных средств, субсидий и бюджетных инвестиций | По условиям предоставления средств | Лицевой счёт в УФК | — |

| Субсидии и бюджетные инвестиции юрлицам | Когда условие о сопровождении установлено решением или договором о предоставлении средств | По решению о предоставлении субсидии | Лицевой счёт в УФК | — |

44-ФЗ — самый массовый случай

Большинство контрактов под казначейским сопровождением — это 44-ФЗ. Сюда попадают контракты с авансированием, целевые средства, бюджетные инвестиции и взносы в уставные капиталы. Логика расчётов, пороги и порядок работы со счётом подробно разобраны в материале про казначейское сопровождение по 44-ФЗ в 2026.

275-ФЗ — отдельный, более жёсткий режим

Гособоронзаказ устроен строже: сопровождение (казначейское или банковское) применяется к каждому контракту с бюджетным авансом независимо от суммы, включая всю кооперацию. Здесь действуют идентификатор государственного контракта (ИГК), раздельный учёт по каждому ИГК, нормы прибыли и отдельная отчётность об исполнении контракта. Это самостоятельная тема — детальный разбор в материале про казначейское сопровождение ГОЗ по 275-ФЗ.

223-ФЗ и субсидии

По 223-ФЗ казначейское сопровождение применяется не ко всем закупкам, а только к тем, что финансируются за счёт целевых бюджетных средств — например, когда госкомпания получает субсидию или бюджетные инвестиции и закупает на них товары и работы. Для субсидий и бюджетных инвестиций юрлицам обязанность сопровождения определяется решением или договором о предоставлении средств.

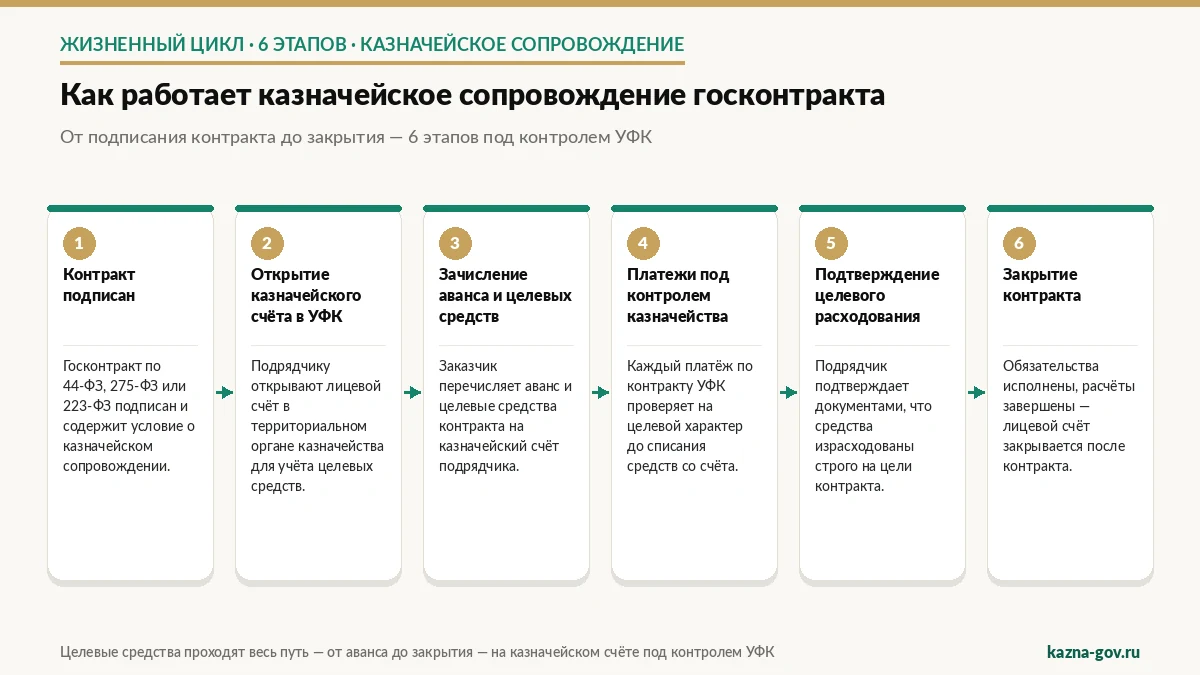

Как работает казначейское сопровождение: счёт, платежи, контроль

Казначейское сопровождение — это не одно действие, а полный жизненный цикл контракта: на каждом этапе казначейство контролирует движение средств, от подписания контракта до его закрытия.

Этап 1 · Контракт подписан

Всё начинается с контракта. В нём фиксируются норма о казначейском сопровождении, источник финансирования, код цели (для ГОЗ — ИГК), размер аванса и срок открытия счёта. С этого момента у подрядчика появляется обязанность открыть казначейский счёт.

Этап 2 · Открытие казначейского счёта в УФК

Подрядчик открывает лицевой счёт в территориальном органе Федерального казначейства — там, где обслуживается заказчик. Подача документов идёт электронно через ГИИС «Электронный бюджет». Порядок и пакет документов подробно разобраны в материале про то, как открыть казначейский счёт. Под ключ счёт открывается за 2 рабочих дня.

Этап 3 · Зачисление аванса и целевых средств

После открытия счёта заказчик перечисляет на него аванс или целевые средства. Деньги поступают на лицевой счёт «окрашенными» — привязанными к коду цели контракта. С расчётного счёта в банке распоряжаться ими свободно нельзя: они физически находятся в казначейской системе.

Этап 4 · Платежи под контролем казначейства

Чтобы провести платёж, подрядчик формирует распоряжение в ГИИС «Электронный бюджет», указывает код цели и назначение, прикладывает подтверждающие документы. Казначейство проверяет каждое распоряжение на целевое назначение: совпадает ли платёж с предметом контракта, есть ли подтверждающие документы, соответствует ли этап исполнения. Только после санкционирования платёж уходит получателю. Вся текущая работа со счётом и платежами ведётся в системе — подробно это разобрано в материале про работу в ГИИС «Электронный бюджет».

Этап 5 · Подтверждение целевого расходования

По мере исполнения контракта подрядчик подтверждает, что средства израсходованы по назначению: актами, накладными, отчётами. Казначейство сверяет фактические расходы с условиями контракта. Этот этап убирает возможность «получить аванс и потратить на постороннее».

Этап 6 · Закрытие контракта

После исполнения и приёмки работ проводится окончательный расчёт, неиспользованный остаток целевых средств возвращается в бюджет, лицевой счёт закрывается. Контракт завершён.

Что делает подрядчик на практике

Когда контракт попадает под казначейское сопровождение, на подрядчика ложится несколько постоянных обязанностей. Открыть счёт — только первая из них; чтобы не держать это в штате, можно заказать услуги казначейского сопровождения.

Открыть казначейский счёт

Первое и обязательное действие. Счёт открывается в УФК заказчика, через ГИИС «Электронный бюджет», по пакету из заявления, контракта, учредительных документов, карточки образцов подписей, доверенности и сведений для раздельного учёта. Срок — 2 рабочих дня под ключ или 4–8 недель самостоятельно с учётом отказов.

Настроить работу в ГИИС «Электронный бюджет»

Вся текущая работа — формирование распоряжений, загрузка документов, отчётность — идёт в системе. Нужны действующая квалифицированная ЭЦП, установленные средства криптозащиты и назначенные полномочия для ответственных лиц.

Вести раздельный учёт

При казначейском сопровождении затраты по контракту учитываются отдельно от прочей деятельности компании. Это позволяет в любой момент показать казначейству, что именно и за счёт каких средств было оплачено. Без раздельного учёта подтвердить целевое расходование невозможно.

Правильно оформлять платежи

Каждое распоряжение должно содержать корректный код цели, точное назначение платежа и комплект подтверждающих документов. Назначение платежа — не формальная строка: оно должно совпадать с предметом контракта и этапом исполнения. Большая часть возвратов происходит именно из-за расхождения назначения и оснований.

Что подрядчику делать нельзя

- Направлять целевые средства на расходы вне контракта — другие договоры, кредиты, дивиденды.

- Снимать средства на расчётный счёт без целевого основания.

- Оплачивать работы и поставки авансом сверх предусмотренного контрактом.

- Проводить расчёты с кооперацией в обход лицевых счетов, если этого требует режим.

Пример из практики: как выглядит сопровождение на одном контракте

Подрядчик заключил контракт по 44-ФЗ на поставку и монтаж оборудования на 18 млн ₽ с авансом 30%. Контракт попал под казначейское сопровождение — норма прямо указана в разделе расчётов, средства целевые.

- Дни 1–2. Разбор контракта: код цели, срок открытия счёта (7 рабочих дней с даты заключения), структура аванса. Параллельно — настройка доступа в ГИИС «Электронный бюджет».

- Дни 3–4. Сбор пакета документов и открытие лицевого счёта в УФК заказчика. Счёт открыт, реквизиты проверены.

- Неделя 2. Заказчик перечислил аванс 5,4 млн ₽ на лицевой счёт. Подрядчик сформировал первое распоряжение — оплата поставщику оборудования. К распоряжению приложены договор поставки и счёт, назначение платежа привязано к коду цели. Казначейство санкционировало платёж в тот же день.

- Недели 3–8. Текущие платежи: расчёты с поставщиками, оплата монтажных работ по мере прохождения этапов, налоги и зарплата задействованных сотрудников. Каждое распоряжение — с подтверждающими документами. Из 14 платежей возвратов нет: назначение всегда совпадало с этапом исполнения.

- Закрытие. После приёмки — окончательный расчёт, возврат неиспользованного остатка целевых средств в бюджет, закрытие лицевого счёта.

Ключевой вывод примера: ни один платёж не «протолкнули вручную» — они прошли штатно, потому что контракт, счёт, коды и документы были собраны в единую цепочку до первого расчёта, а не после.

Частые ошибки и вопросы по казначейскому сопровождению

Казначейское сопровождение редко ломается на чём-то крупном. Чаще процесс буксует на типовых ошибках, которые повторяются из контракта в контракт.

- Контракт не разобрали до открытия счёта. Норму о сопровождении, код цели и срок открытия счёта нужно вычитать сразу после подписания. Пропущенный срок — основание для претензии заказчика.

- Счёт открыли не в том УФК. Счёт открывается по месту обслуживания заказчика, а не по регистрации подрядчика. Ошибка ведёт к полному возврату пакета.

- Работают через расчётный счёт. Попытка провести расчёты по сопровождаемому контракту через обычный банковский счёт — прямое нарушение режима.

- Назначение платежа не совпадает с этапом. Деньги пытаются провести по одной логике, а контракт и документы говорят о другой. Платёж возвращают.

- Слабый пакет подтверждающих документов. Внешне комплект собран, но одного убедительного основания не хватает — и распоряжение не санкционируют.

- Нет раздельного учёта. Без него подтвердить целевое расходование нельзя, а значит, нельзя и закрыть контракт без замечаний.

- К сопровождению относятся как к разовой задаче. «Нам бы только открыть счёт» или «нам бы только провести аванс» — локальная правка не помогает, если весь маршрут платежей не собран. Один платёж протолкнут, следующий упрётся в то же место.