Виды штрафов УФК и казначейства — кто и за что штрафует

Когда подрядчик слышит «штраф от УФК», «штраф от казначейства» или «казначейство выставило штраф», важно сразу развести две вещи: возврат распоряжения о казначейском платеже — это не штраф, а технический сигнал «исправь и подай заново». Штраф — отдельный административный акт по Кодексу Российской Федерации об административных правонарушениях, который выносит уполномоченный орган.

Кто фактически штрафует

- Территориальные органы Федерального казначейства (УФК) — по выявленным в ходе казначейского контроля нарушениям в рамках своих полномочий.

- Органы внутреннего государственного (муниципального) финансового контроля субъектов РФ — по контрактам с региональным или муниципальным финансированием.

- Прокуратура — при выявлении нарушений в ходе общенадзорных проверок; постановление о возбуждении дела об административном правонарушении прокуратура передаёт уполномоченному органу для рассмотрения.

«Министерство юстиции» к административным штрафам по бюджетным нарушениям прямого отношения не имеет — это распространённое заблуждение из формулировки «штраф министерства юстиции казначейство что это». Минюст занимается регистрацией нормативных актов и контролем нотариата; штрафы по КС выставляют контрольно-надзорные органы в сфере бюджетных правоотношений.

За что выставляют штрафы — общая логика

Штраф появляется, когда контролёр фиксирует факт нарушения, образующий состав административного правонарушения по конкретной статье КоАП РФ. В сфере казначейского сопровождения чаще всего попадают под штраф:

- использование целевых средств не на цели контракта (нецелевое расходование);

- нарушение условий предоставления субсидии или бюджетных инвестиций;

- несвоевременное или неполное представление бюджетной отчётности;

- грубые нарушения раздельного учёта и первичных документов.

«Штраф УФК что это» в самом простом понимании — административный штраф, наложенный территориальным управлением Федерального казначейства за нарушение, выявленное при проверке исполнения контракта под казначейским сопровождением. «За что казначейство может выписать штраф организации» — за конкретный состав по КоАП, не за общую «неаккуратность».

Как казначейство контролирует и где появляются штрафы

УФК ведёт контроль операций по лицевым счетам участников и неучастников бюджетного процесса. На этапе санкционирования платежей казначейство возвращает распоряжения с ошибками без штрафа — это рабочая доработка. Штраф возможен при углублённой проверке: при выявлении нецелевого расходования по итогам периода, при анализе отчётности, при выездной проверке. Сами по себе ошибки оформления платёжки без признаков нецелевого расходования к штрафу обычно не ведут — но влияют на дисциплину и могут стать косвенным доказательством нарушения в будущем. Как именно проходят казначейские платежи и где возможны проблемы — в материале о том, как казначейство контролирует платежи.

Возврат платежа vs штраф

Это ключевое различие, которое снимает половину тревог:

- Возврат распоряжения — техническая операция в ГИИС «Электронный бюджет»: казначейство просит исправить ошибку. Не влечёт административную ответственность сам по себе. Что делать в этой ситуации — в материале про то, что казначейство вернуло платёж — что делать.

- Штраф — постановление по делу об административном правонарушении по конкретной статье КоАП РФ, с правом обжалования в установленном порядке.

То есть казначейство — это орган контроля, а не способ автоматически наложить штраф или потребовать долги (это к запросу «что такое казначейство это что штраф или они нам долги» — нет, ни то, ни другое).

Штрафы — лишь одна из ловушек режима. Полную карту проблем мы собрали в гиде «топ-15 подводных камней казначейского сопровождения» с чек-листом из 25 пунктов.

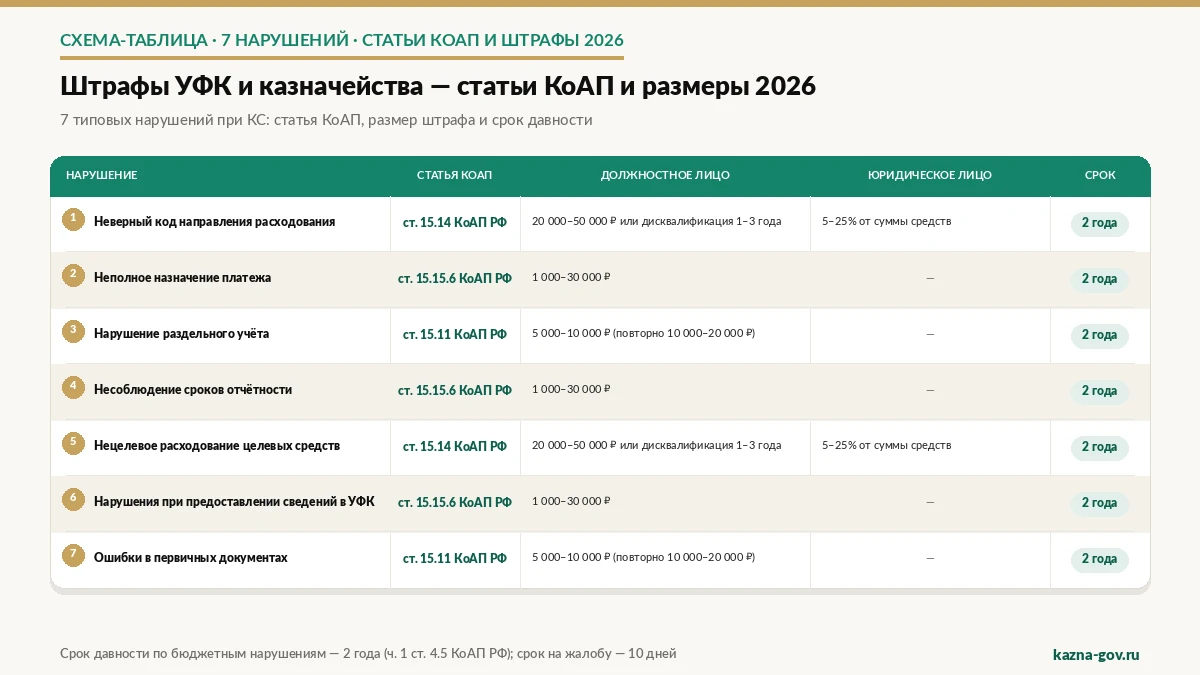

Топ-7 нарушений, за которые выставляют штрафы

Ниже — типовой перечень нарушений при казначейском сопровождении, на которые приходится основная масса штрафных дел. Не все из них напрямую штрафуются по КоАП: часть — повод для возврата платежа и предписания, часть — состав административного правонарушения. Разберём каждый.

1. Нецелевое использование целевых средств

Самое серьёзное нарушение. Подрядчик потратил аванс или часть оплаты по контракту на расходы, не связанные с исполнением: погасил кредит, выплатил дивиденды, оплатил расходы по другим договорам. Состав по ст. 15.14 КоАП РФ. Штраф самый ощутимый — от 5% до 25% от суммы, использованной не по назначению, для юр. лица.

2. Нарушение условий предоставления субсидии (бюджетных инвестиций)

Получатель целевой субсидии или бюджетных инвестиций не выполнил условия, на которых средства были предоставлены: не подтвердил целевое использование, не предоставил установленные документы, нарушил график расходов. Состав по ст. 15.15.5 КоАП РФ (для субсидий) и связанным нормам.

3. Несоблюдение порядка представления отчётности об использовании средств

По условиям контракта и режима КС подрядчик регулярно подаёт отчёт об использовании целевых средств: по этапам, ежеквартально или по графику. Несвоевременная подача, неполный отчёт, искажённые данные — состав по ст. 15.15.6 КоАП РФ.

4. Грубые нарушения раздельного учёта и бухгалтерского учёта

Раздельный учёт по сопровождаемому контракту обязателен. Если учёт не ведётся, операции «смешаны» с прочей деятельностью, искажена бухгалтерская отчётность — состав по ст. 15.11 КоАП РФ (грубое нарушение требований к бухгалтерскому учёту).

5. Нарушения при предоставлении сведений в УФК

Сведения об операциях с целевыми средствами подаются в УФК в установленной форме и в установленные сроки. Нарушение сроков, искажение данных, непредставление сведений — повод как для возврата платежа, так и для возбуждения административного дела (в зависимости от характера нарушения).

6. Неверный код направления расходования

Сам по себе неверный код в распоряжении о казначейском платеже к штрафу не ведёт — это техническая ошибка, по которой казначейство возвращает распоряжение. Но систематическое использование некорректных кодов с целью «протолкнуть» нецелевые расходы может квалифицироваться как нецелевое использование (ст. 15.14 КоАП). Чтобы не путаться, держите актуальный справочник кодов направлений расходования и сверяйте код с реальным характером расхода.

7. Неполное или формальное назначение платежа

Аналогично пункту 6: «оплата по договору» без привязки к этапу и документу-основанию — повод для возврата распоряжения, а не для штрафа. Но в связке с другими нарушениями (например, нецелевым расходованием) формальное назначение становится дополнительным доказательством против подрядчика. Правила оформления — в материале про то, как заполнить назначение платежа без ошибок.

Размеры штрафов по статьям КоАП в 2026

Ниже — сводная таблица: нарушение → статья КоАП → размер штрафа для должностного и юридического лица → срок давности. Значения приведены по действующей редакции КоАП РФ; ключевые для коммерческого подрядчика составы — ст. 15.14 и 15.15.5.

| Нарушение | Статья КоАП | Должностное лицо | Юридическое лицо | Срок давности |

|---|---|---|---|---|

| Нецелевое использование бюджетных средств | ст. 15.14 КоАП РФ | 20 000–50 000 ₽ или дисквалификация 1–3 года | 5–25% от суммы, использованной не по назначению | 2 года |

| Нарушение условий предоставления субсидий | ст. 15.15.5 КоАП РФ | 10 000–30 000 ₽ или дисквалификация 1–2 года | 2–12% от суммы субсидии | 2 года |

| Невыполнение в срок законного предписания органа финансового контроля | ст. 19.5 ч. 20 КоАП РФ | 10 000–30 000 ₽ или дисквалификация 1–2 года | 100 000–500 000 ₽ | 2 года |

| Нарушение требований к бюджетному (бухгалтерскому) учёту и отчётности | ст. 15.15.6 КоАП РФ (преимущественно участники бюджетного процесса) | 1 000–30 000 ₽ (по части — незначительное / значительное / грубое искажение) | — | 2 года |

| Грубое нарушение требований к бухгалтерскому учёту | ст. 15.11 КоАП РФ | 5 000–10 000 ₽ (повторно 10 000–20 000 ₽ или дисквалификация 1–2 года) | — | 2 года |

| Нарушение порядка учёта бюджетных обязательств | ст. 15.15.7 КоАП РФ (участники бюджетного процесса) | 5 000–30 000 ₽ | — | 2 года |

| Нарушение порядка принятия бюджетных обязательств | ст. 15.15.10 КоАП РФ (участники бюджетного процесса) | 20 000–50 000 ₽ или дисквалификация 1–2 года | — | 2 года |

Как читать таблицу

- Должностное лицо — обычно генеральный директор, главный бухгалтер или иное уполномоченное лицо. Штраф может быть как денежный, так и в форме дисквалификации.

- Юридическое лицо — сама организация. Для нецелевого использования штраф рассчитывается процентом от суммы нарушения, не фиксированный.

- Срок давности — общий срок давности привлечения к ответственности по бюджетным нарушениям (ч. 1 ст. 4.5 КоАП РФ) составляет 2 года со дня совершения. Это длиннее, чем обычные 2 месяца по другим составам.

- Применимость к коммерческому подрядчику-НУБП. На практике к неучастнику бюджетного процесса чаще применяют ст. 15.14 (нецелевое использование), ст. 15.15.5 (условия субсидий) и общую ст. 15.11 за грубые нарушения бухучёта. Статьи 15.15.6, 15.15.7, 15.15.10 в большинстве случаев адресованы участникам бюджетного процесса.

Смежные нормы

Помимо перечисленных в таблице составов, при работе с УФК встречается ст. 19.7.13 КоАП РФ — за непредставление или несвоевременное представление сведений в орган государственного финансового контроля. По невыполнению законного предписания контролёра применяется специальная норма финансово-бюджетного контроля — ст. 19.5 ч. 20 КоАП РФ (а не ст. 15.15.4, которая касается бюджетных инвестиций). Перед подачей возражений по конкретному делу сверяйте действующую редакцию нормы на официальных источниках (pravo.gov.ru, consultant.ru) или с юристом.

Чем штраф для должностного лица отличается от штрафа на юр. лицо

При выявлении нарушения по одному и тому же составу постановление может быть вынесено только на юр. лицо (если состав «закреплён» за организацией), только на должностное лицо (если ответственность персонализируется) или на обоих одновременно. По нецелевому использованию (ст. 15.14) на практике часто выносят постановление и на руководителя (фиксированный штраф или дисквалификация), и на саму организацию (процент от суммы). Это создаёт двойную финансовую нагрузку и требует параллельной защиты обоих субъектов.

Как оспорить штраф казначейства или УФК — алгоритм

Если уведомление о привлечении к административной ответственности или постановление уже на руках, действовать нужно по чёткому алгоритму. Каждый шаг ограничен сроком — пропуск срока часто означает потерю возможности оспорить.

Что понадобится

- Уведомление о привлечении к административной ответственности или постановление по делу.

- Материалы дела от УФК или иного органа — акт проверки, протокол, приложения.

- Контракт, допсоглашения и документы по оспариваемой операции — основа доказательной базы.

Алгоритм оспаривания за 5 шагов

- Получить уведомление и определить статью КоАПВнимательно изучить уведомление или постановление: статья КоАП, состав нарушения, размер штрафа, срок и порядок обжалования. От точной квалификации зависит вся дальнейшая стратегия: правильно ли квалифицировано действие, есть ли состав, кто привлекается — должностное или юр. лицо.

- Собрать доказательства правомерности действийПодготовить первичные документы по операции: контракт, акт, счёт, сведения, переписку с заказчиком и УФК. Зафиксировать, какие именно действия и почему соответствовали закону и условиям контракта. Каждое доказательство должно отвечать на конкретный довод обвинения.

- Подать возражения и жалобу в установленные срокиПодготовить и подать письменные возражения по существу нарушения. Жалобу на постановление направить в установленный 10-дневный срок (ч. 1 ст. 30.3 КоАП РФ), чтобы постановление не вступило в силу автоматически. Срок исчисляется со дня вручения копии постановления.

- Обжаловать решение в вышестоящий орган казначействаЕсли первая инстанция оставила штраф в силе, направить жалобу в вышестоящий орган Федерального казначейства или Минфина — в пределах общего 10-дневного срока либо специальных сроков, установленных нормативными актами.

- При необходимости — обращение в судЕсли административный порядок исчерпан и штраф необоснован — подать заявление в арбитражный суд. Срок обращения — 3 месяца со дня, когда стало известно о нарушении прав (ч. 4 ст. 198 АПК РФ). В суде организация оспаривает законность постановления и (или) акта проверки.

Сроки одной картой

| Действие | Срок |

|---|---|

| Жалоба на постановление в вышестоящий орган | 10 дней со дня вручения копии постановления |

| Дополнительные доводы при рассмотрении | До вынесения решения по жалобе |

| Заявление в арбитражный суд | 3 месяца со дня, когда стало известно о нарушении прав |

| Срок давности привлечения к ответственности | 2 года со дня совершения нарушения |

Что часто помогает на оспаривании

- Отсутствие состава. Доказать, что объективная сторона нарушения отсутствует: действия подрядчика были в рамках условий контракта и нормативных актов.

- Малозначительность. В отдельных случаях суд (или орган) применяет ст. 2.9 КоАП РФ и освобождает от ответственности с устным замечанием.

- Истечение срока давности. Если 2 года истекли, привлечение к ответственности невозможно.

- Нарушения процедуры. Если протокол составлен с процессуальными нарушениями, постановление может быть отменено по формальным основаниям.

Чего избегать

- Пропустить 10-дневный срок на жалобу — постановление вступает в силу автоматически.

- Не приложить документы по сути — устные доводы без первичных документов редко работают.

- Признать вину «чтобы быстрее закончить» — это закрывает возможность снижения и обжалования.

Профилактика: как не получить штраф

Лучший способ работать со штрафами — не получать их. Большинство штрафных дел при казначейском сопровождении вырастает из системных ошибок дисциплины: некорректные коды, размытое назначение, отсутствие раздельного учёта, опоздание с отчётностью. Снимаются они не «героическими» действиями, а ежедневной рутиной — которую проще выстроить, заказав помощь с казначейским сопровождением.

Базовая профилактика — 5 рабочих привычек

- Корректный код направления расходования. Каждый платёж — с верным кодом из действующего справочника. Не «по аналогии» с прошлым платежом. Полный справочник — в материале про коды направлений расходования.

- Точное назначение платежа с привязкой к этапу. Указывать в назначении: тип платежа, ИГК, документ-основание, этап, сумму НДС отдельной строкой. Образцы — в материале про как заполнить назначение платежа без ошибок.

- Раздельный учёт с самого начала. По сопровождаемому контракту вести отдельный учёт операций — это и обязанность по закону, и защита при проверке. Без раздельного учёта подтвердить целевое расходование задним числом крайне сложно.

- Своевременная отчётность. Отчёт об использовании целевых средств — по графику, без задержек. Несвоевременная отчётность — отдельный состав по ст. 15.15.6 КоАП РФ, не зависящий от того, было ли нецелевое расходование.

- Документальное подтверждение каждого расхода. Договор, счёт, акт, накладная по каждому платежу. Расход «по понятной мне необходимости» без документов — основа для квалификации как нецелевого.

Что особенно важно после возврата платежа

Если казначейство уже возвращало распоряжение — это не штраф, но сигнал на профилактику. Систематические возвраты по одному контракту могут попасть в материалы выездной проверки и стать дополнительным аргументом контролёра. Профилактика после возврата:

- разобрать причину возврата по комментарию инспектора УФК;

- скорректировать не только конкретное распоряжение, но и шаблоны в банк-клиенте и ГИИС ЭБ;

- внести в карточку контракта актуальные ИГК, код цели и коды направления расходования;

- обновить регламент работы бухгалтерии под казначейское сопровождение.

Внутренний регламент по КС

Один из самых надёжных инструментов профилактики — короткий внутренний регламент: кто отвечает за казначейские операции, какие документы готовятся перед каждым платежом, кто проверяет связку «контракт — код — назначение — документы» до подачи в ГИИС ЭБ. Шаблон регламента можно собрать за день, эффект — на годы. Сам режим казначейского сопровождения и его контрольная логика разобраны в общем материале о том, что такое казначейское сопровождение.

Когда передать казначейский блок специалисту

Если внутри организации не накоплен опыт работы с КС, риск получить штраф особенно высок в первые 3–6 месяцев исполнения контракта: бухгалтерия учится «на боевом», ошибки возможны. Здесь сопровождение под ключ часто оказывается дешевле, чем стоимость одного штрафа: один штраф по ст. 15.14 КоАП — это от 5% от суммы нарушения для юр. лица, что по среднему контракту измеряется сотнями тысяч рублей и больше.