Что такое единый казначейский счёт (ЕКС 40102…) — для чего он создан

Единый казначейский счёт (ЕКС) — это счёт Федерального казначейства в Банке России, на котором централизованно аккумулируются средства бюджетной системы России. На ЕКС зачисляются налоговые, неналоговые и безвозмездные поступления, после чего они распределяются между федеральным, региональными и местными бюджетами. Проще говоря, ЕКС — это «касса» государства, через которую проходят платежи в бюджет.

Когда и зачем создан

ЕКС введён в рамках реформы системы казначейских платежей с 1 января 2021 года. До реформы у территориальных органов казначейства было множество отдельных счетов; реформа объединила их в единый казначейский счёт, что изменило реквизиты для уплаты налогов и платежей в бюджет. С 2021 года плательщики перешли на новые реквизиты казначейских счетов.

Структура и формат номера

Номер ЕКС начинается с 40102 — это формат счёта банка получателя в платёжном поручении. Реквизиты ЕКС стандартны в рамках одного территориального органа казначейства: отличается только привязка к конкретному ТОФК. Для налоговых платежей с 2023 года применяется единый получатель — Казначейство России (ФНС России) — с унифицированными реквизитами для всей страны.

Для чего используется

Через ЕКС проходят: налоги, страховые взносы, государственные пошлины, штрафы, исполнительные сборы и иные платежи в бюджет. Для подрядчика это означает одно: когда он платит налоги, он указывает реквизиты Казначейства с ЕКС, а не чей-либо лицевой счёт. Общий разбор того, что такое казначейский счёт и как он работает, — в материале про казначейский счёт подрядчика — полный гид.

Что такое лицевой казначейский счёт подрядчика — отличия от ЕКС

Лицевой казначейский счёт подрядчика (КС-счёт) — это счёт типа 71, который открывается конкретному юридическому лицу или ИП в территориальном органе казначейства для работы по контракту с казначейским сопровождением. В отличие от ЕКС, он принадлежит не государству, а самому подрядчику, и привязан к конкретному контракту.

Чей это счёт и под что открывается

КС-счёт открывается подрядчику под конкретный сопровождаемый контракт: на него заходит целевой аванс, с него идут целевые платежи под контролем казначейства. Порядок открытия и ведения лицевых счетов регулируется Приказом Казначейства России от 17.10.2016 № 21н. Один подрядчик может иметь несколько КС-счетов — по одному на каждый контракт с казначейским сопровождением. Как открыть такой счёт, разобрано в материале про как открыть казначейский счёт подрядчику.

Структура номера 71

Номер лицевого счёта начинается с кода типа 71 (неучастник бюджетного процесса) и содержит код территориального органа казначейства и код клиента. Именно этот номер подрядчик сообщает заказчику для перечисления целевого аванса, и именно он указывается в поле счёта получателя платёжного поручения.

Кто видит остаток

Доступ к остатку на КС-счёте видит только владелец — подрядчик, через ГИИС «Электронный бюджет» или онлайн-сервис УФК. Банк остаток на лицевом счёте в казначействе не видит: это не банковский счёт. В этом ещё одно отличие от расчётного счёта, где остатком распоряжается владелец через банк-клиент.

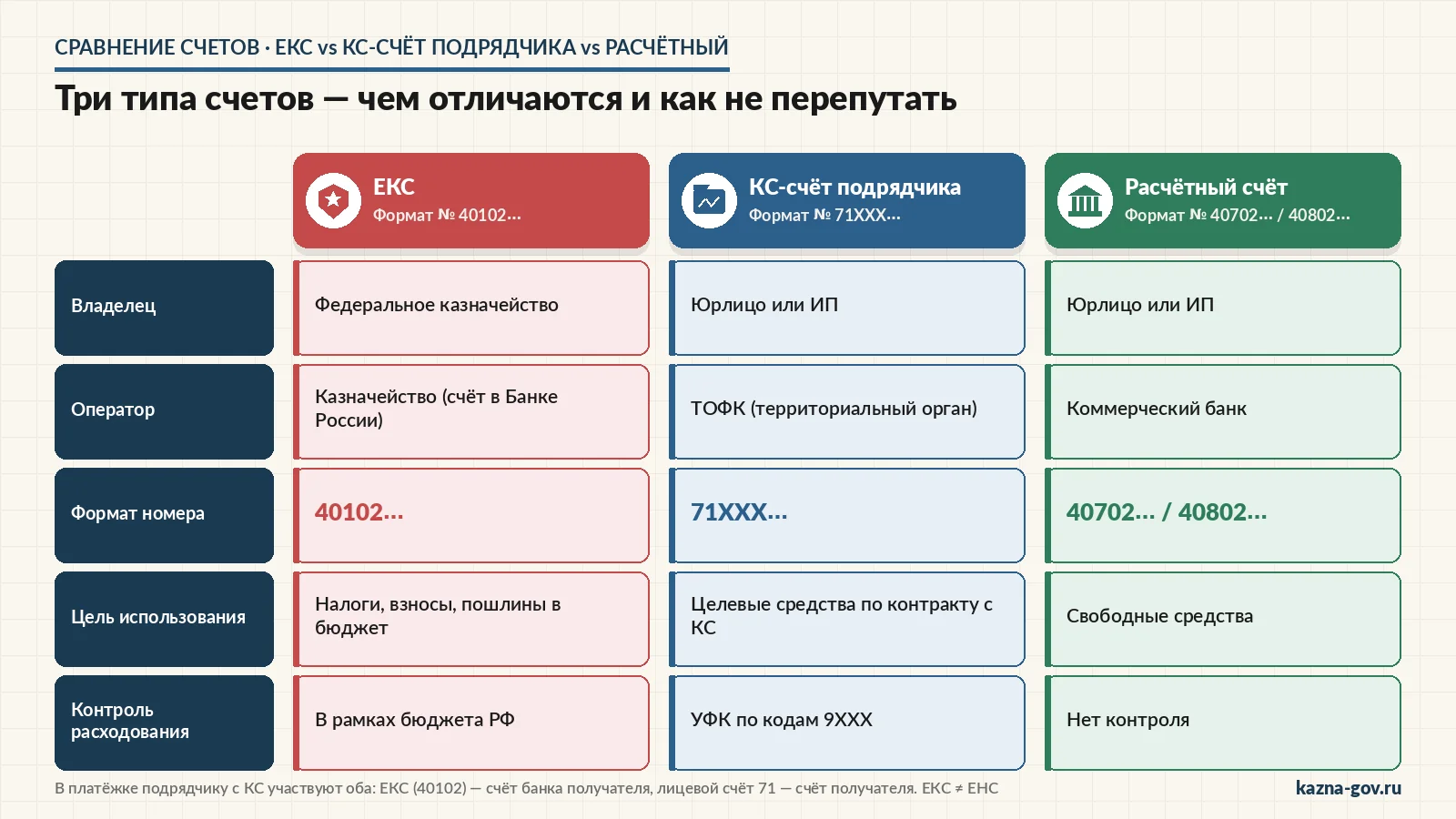

ЕКС vs КС-счёт vs расчётный счёт — сравнительная таблица

Три типа счетов легко перепутать по названию, но они различаются по владельцу, формату и роли в платеже. Ниже — сравнение.

Таблица: ЕКС vs КС-счёт подрядчика vs расчётный счёт

| Параметр | ЕКС | КС-счёт подрядчика | Расчётный счёт в банке |

|---|---|---|---|

| Владелец | Федеральное казначейство | Юрлицо или ИП | Юрлицо или ИП |

| Оператор | Казначейство (счёт в Банке России) | ТОФК | Коммерческий банк |

| Формат номера | 40102… | 71XXX… | 40702… / 40802… |

| Роль в платёжке | Счёт банка получателя (поле 15) | Счёт получателя (поле 17) | Счёт получателя (поле 17) |

| Цель использования | Налоги, взносы, пошлины в бюджет | Целевые средства по контракту с КС | Свободные средства |

| Кто открывает | Создан Минфином и казначейством | Подрядчик через УФК | Подрядчик через банк |

| Контроль расходования | В рамках бюджета РФ | УФК по кодам 9XXX | Нет контроля |

| Доступ к остатку | Зачисление в бюджет | Владелец через ГИИС ЭБ | Владелец через банк-клиент |

| Сколько у подрядчика | Не принадлежит подрядчику | По одному на каждый контракт с КС | Сколько угодно |

| Налогообложение остатка | Не применяется | Не облагается | Проценты могут облагаться |

Главный вывод из таблицы

ЕКС и КС-счёт подрядчика — не альтернативы, а счета с разными ролями. При оплате подрядчику с казначейским сопровождением они работают вместе: ЕКС стоит в поле счёта банка получателя, а лицевой счёт 71 подрядчика — в поле счёта получателя. Путаница возникает, когда плательщик считает их взаимозаменяемыми и подставляет один вместо другого.

Какой счёт указывать в платёжке: 5 типовых сценариев

Правила указания счетов в платёжном поручении установлены Положением Банка России от 29.06.2021 № 762-П. Ниже — пять типовых сценариев с правильным выбором счёта. Подробный разбор оформления назначения и реквизитов — в материале про как правильно указать счёт в платёжке.

Сценарий 1. Уплата налога в ФНС

Получатель — Казначейство России (ФНС России). В поле счёта банка получателя — ЕКС (40102…), в поле счёта получателя — казначейский счёт ФНС. С 2023 года налоги уплачиваются единым налоговым платежом на единый налоговый счёт (ЕНС) по унифицированным реквизитам.

Сценарий 2. Возмещение или уплата НДС

НДС уплачивается в общем порядке через единый налоговый платёж на реквизиты Казначейства (ФНС). Возмещение НДС из бюджета идёт по заявлению на расчётный счёт налогоплательщика, а не «с ЕКС напрямую». Здесь важно не путать направление: уплата — на реквизиты казначейства, возврат — на расчётный счёт.

Сценарий 3. Оплата подрядчику по контракту с КС

Получатель — УФК (лицевой счёт подрядчика). В поле счёта получателя указывается лицевой счёт 71XXX подрядчика из контракта или соглашения, а ЕКС соответствующего ТОФК — в поле счёта банка получателя. Реквизиты берутся из контракта, а не из налоговой квитанции.

Сценарий 4. Оплата подрядчику без казначейского сопровождения

Если контракт не под КС, оплата идёт на обычный расчётный счёт подрядчика (40702…) в коммерческом банке — без участия казначейства. Здесь ни ЕКС, ни лицевой счёт 71 не используются.

Сценарий 5. Перевод между своими счетами

Перевод собственных средств между расчётными счетами одного владельца идёт по обычным банковским реквизитам (40702…). Казначейские счета здесь не участвуют. Сравнение режима КС по 44-ФЗ и того, где какой счёт применяется, — в материале про КС по 44-ФЗ — где какой счёт.

5 шагов: определить, какой счёт указывать в платёжке

- Определить тип платежаНалог в бюджет, оплата подрядчику по контракту с КС или перевод собственных средств — от типа платежа зависит счёт получателя.

- Если налог — реквизиты Казначейства (ЕКС) с реквизитами ФНСУказывайте ЕКС 40102… в поле счёта банка получателя и казначейский счёт ФНС в поле счёта получателя; получатель — Казначейство России (ФНС).

- Если оплата подрядчику с КС — его лицевой счёт 71В поле счёта получателя указывается лицевой счёт 71XXX подрядчика из соглашения, а ЕКС соответствующего ТОФК — в поле счёта банка получателя.

- Если оплата подрядчику без КС — обычный расчётный счётСтандартный счёт 40702… в коммерческом банке подрядчика, без участия казначейства.

- Перепроверить через контрагента или ЕИСЗапросить письменное подтверждение реквизитов; для контрактов с КС — проверить в реестре контрактов на zakupki.gov.ru.

Реквизиты ЕКС в 2026 — где брать, как проверять

Реквизиты ЕКС нужны для уплаты налогов и платежей в бюджет. Брать их следует только из официальных источников.

Где брать реквизиты

Актуальные реквизиты для уплаты налогов публикует ФНС: в личном кабинете налогоплательщика, в сервисе формирования платёжных документов на сайте ФНС, в шапке квитанции на уплату. С 2023 года для единого налогового платежа действует единый получатель — Казначейство России (ФНС России) — с унифицированными реквизитами для всей страны, поэтому ошибиться с регионом сложнее, чем раньше.

Структура и проверка

Номер ЕКС начинается с 40102 и относится к счёту банка получателя. Перед уплатой реквизиты стоит сверить с актуальной публикацией ФНС: казначейские реквизиты периодически уточняются, и устаревший номер приводит к невыясненному платежу. В платёжном поручении ЕКС всегда стоит в поле счёта банка получателя, а не в поле счёта получателя.

Не путать ЕКС с ЕНС

ЕКС (единый казначейский счёт) — это счёт казначейства для бюджетных потоков. ЕНС (единый налоговый счёт) — это персональный счёт каждого налогоплательщика, введённый с 1 января 2023 года, на который перечисляется единый налоговый платёж. Это разные понятия: ЕКС — про инфраструктуру казначейства, ЕНС — про учёт обязательств конкретного плательщика.

Реквизиты КС-счёта подрядчика — где брать, как формируется номер

Реквизиты КС-счёта подрядчика нужны заказчику для перечисления целевого аванса. Их источник — сам подрядчик, а не справочники ФНС.

Кто сообщает реквизиты

Реквизиты лицевого счёта 71 подрядчик сообщает заказчику письменно — в контракте, соглашении или отдельным письмом. Заказчик не может «угадать» номер КС-счёта: он индивидуален и присваивается при открытии. Детальный разбор состава реквизитов — в материале про реквизиты КС-счёта подрядчика, а образец заявления, по которому счёт открывается, — в материале про заявление на открытие — образец.

Структура номера и привязка к ТОФК

Номер лицевого счёта начинается с 71 и привязан к территориальному органу казначейства, в котором открыт счёт, — а не к месту ведения деятельности подрядчика. Реквизиты включают наименование ТОФК, БИК, номер ЕКС как счёта банка получателя и сам лицевой счёт 71 как счёт получателя. Какой ТОФК обслуживает подрядчика, разобрано в материале про ТОФК и где открыть КС-счёт.

Как проверить до оплаты

Перед оплатой реквизиты КС-счёта стоит сверить с контрактом и при сомнении запросить у подрядчика письменное подтверждение. Для контрактов под казначейским сопровождением реквизиты можно проверить в реестре контрактов на zakupki.gov.ru. Ошибка в номере лицевого счёта возвращает платёж и срывает срок санкционирования.

5 типовых ошибок при путанице ЕКС и КС-счёта

Путаница между ЕКС, КС-счётом подрядчика и расчётным счётом порождает предсказуемые ошибки. Ниже — пять самых частых.

Таблица: топ-5 ошибок при путанице счетов

| Ошибка | Что произошло | Последствие | Как избежать |

|---|---|---|---|

| Налог указан на КС-счёт подрядчика | Налог ушёл не в бюджет | Недоимка, пени, штраф | Для налогов — только реквизиты Казначейства (ФНС) |

| Оплата подрядчику с КС на расчётный счёт | Целевой платёж ушёл мимо казначейства | Возврат средств, срыв санкционирования | Платить на лицевой счёт 71 из контракта |

| ЕКС из квитанции принят за КС-счёт заказчика | Реквизиты не совпадают с контрактом | Отказ в санкционировании, возврат | Брать реквизиты КС-счёта из контракта, не из квитанции |

| ЕКС внесён в 1С как счёт контрагента | Ошибка тиражируется на месяцы | Серия неверных платёжек | Завести ЕКС и лицевой счёт как разные реквизиты |

| Перевод на ЕКС без ИНН и КБК | Платёж не идентифицирован | Невыясненный платёж, заявление в ФНС | Указывать ИНН, КБК и назначение по правилам |

Как закрыть эти ошибки системно

Три правила снимают большинство путаницы: для налогов использовать только реквизиты Казначейства (ФНС) с ЕКС, для оплаты подрядчику с КС — лицевой счёт 71 из контракта, и хранить в учётной системе ЕКС и лицевые счета как разные сущности. Реквизиты под каждый платёж сверять с источником: для налогов — с ФНС, для контракта — с самим контрактом.